Нека разгледаме практическите аспекти на изграждането на модел за оценка на капиталови активи CAPM с помощта на Excel за местни акции на OAO Gazprom.

Модел за оценка на капиталовите активи(Английски)КапиталАктивиЦенаМодел,CAPM)– модел за оценка (прогнозиране) на бъдещата доходност на даден актив за инвеститорите. Подходът за оценка на активите е теоретично разработен още през 50-те години от G. Markowitz и окончателно оформен под формата на модел през 60-те години от W. Sharp (1964), J. Trainor (1962), J. Lintner (1965), Й. Мосин (1966).

Моделът CAPM се основава на хипотезата за ефективния капиталов пазар ( дефективниМпазарзхипотеза, EMH), създаден в началото на 20 век от L. Bachelier и активно популяризиран от Y. Fama през 60-те години. Тази хипотеза има редица условия по отношение на метода на разпространение на информацията и действията на инвеститорите на ефективен капиталов пазар:

- Информацията се разпространява свободно и е достъпна за всички инвеститори; пазарът е напълно конкурентен. С други думи, няма вътрешни лица, които да имат по-голямо предимство при вземането на решения и генерирането на прекомерна възвръщаемост (над средната за пазара).

- Всяка промяна в информацията за една компания веднага води до промяна в стойността на нейните активи (акции). Това елиминира възможността за използване на активна инвестиционна стратегия за получаване на свръхпечалби. Тази предпоставка изключва възможността за арбитражни сделки, когато инвеститорът разполага с полезна информация предварително, докато цената на активите на компанията все още не се е променила.

- Инвеститорите в ефективен пазар имат дългосрочен инвестиционен хоризонт. Това елиминира появата на внезапни промени в цените на активите (акцията) и кризи.

- Активите са високоликвидни и абсолютно делими.

Въз основа на хипотезата за ефективния пазар, У. Шарп прави предположението, че само пазарните (системни) рискове ще повлияят върху бъдещата възвръщаемост на акциите. С други думи, бъдещото представяне на дадена акция ще се определя от общото пазарно настроение. Ето защо, между другото, той беше привърженик на пасивното инвестиране, когато инвестиционният портфейл не се преразглежда поради получаване на нова информация. Трябва да се отбележи, че на един ефективен пазар е невъзможно да се правят свръхпечалби. Това прави всяко активно управление на инвестиции (инвестиционен портфейл) неподходящо и поставя под въпрос ефективността на инвестирането във взаимни фондове. В резултат на това моделът на У. Шарп има само един фактор - пазарен риск (бета коефициент). Анализирайки тези постулати на ефективен пазар, може да се забележи, че в съвременната икономика много от тях не са изпълнени. Моделът CAPM е до голяма степен теоретичен модел и като цяло може да се използва на практика.

CAPM модел. Формула за изчисление

Формулата за оценка на бъдещата възвръщаемост на актив (акция) с помощта на CAPM модела има следната аналитична форма:

r – очаквана възвръщаемост на актива (акции);

r f – възвръщаемост на безрисков актив;

r m – средна пазарна доходност;

β е бета коефициентът (мярка за пазарен риск), който отразява чувствителността на промените в цените на активите в зависимост от пазарната възвръщаемост. Това съотношение понякога се нарича съотношение на Шарп.

Моделът е линейно регресионно уравнение и показва линейна зависимост между възвращаемостта (r) и пазарния риск (β);

σ im е стандартното отклонение на промяната в доходността на акциите от промяната в пазарната доходност;

σ 2 m – дисперсия на пазарната възвръщаемост.

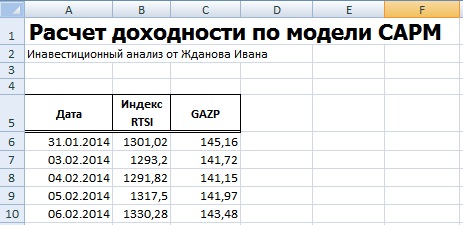

За да разберем по-добре модела CAPM, нека го анализираме, използвайки реален пример за акции на предприятието на Газпром OJSC. За целта ще използваме Excel. Можете да получите борсови котировки на уебсайта finam.ru в раздела „За пазара“ → „Експортиране на данни“.

В нашата формула ще вземем промените в индекса RTS (RTSI) като възвръщаемост на пазара; това може да бъде и индексът MICEX (MICECX). За американските акции често се използват промени в индекса S&P500. Ежедневните борсови и индексни котировки бяха взети за 1 година (250 данни), като се започне от 31.01.2014 г. до 30.01.2015 г.

След това трябва да изчислите възвръщаемостта на акциите (E) и индекса (D), като използвате формулите:

Бих искал да отбележа, че за оценка на добивите може да се използва и формулата за изчисление чрез натурален логаритъм:

Крайният резултат от изчисляването на рентабилността е същият.

Изчисляване на бета с помощта на формули на Excel

За да изчислите бета коефициента, можете да използвате формулите INDEX и LINEST, първата ви позволява да вземете индекс b от формулата за линейна регресия между възвръщаемостта на акциите и индекса, който съответства на бета коефициента. Формулата за изчисление ще бъде както следва:

ИНДЕКС(ЛИНИЕН(E7:E256;D7:D256);1)

Изчисляване на бета с помощта на добавката за регресия

Вторият вариант за изчисляване на пазарния риск на модел е да използвате добавката в „Главно меню“ → „Данни“ → „Анализ на данни“ → раздел „Регресия“.

В прозореца, който се отваря, трябва да попълните две полета: „Интервал за въвеждане Y“ и „Интервал за въвеждане X“ с възвръщаемостта съответно на индекса и борсата.

Основните параметри на модела на линейна регресия ще се появят на нов лист в Excel. Клетка B18 ще покаже изчисления коефициент на линейна регресия - бета коефициента. Нека разгледаме други получени параметри на анализа. По този начин индикаторът Multiple R (коефициент на корелация) между доходността на акцията и индекса е 0,29, което показва ниската степен на зависимост на доходността на акциите от доходността на индекса. Коефициентът R-квадрат (коефициент на детерминизъм) отразява точността на получения модел. Точността е 0,08, което е много ниско, за да се вземат адекватни решения за прогнозиране на бъдеща възвръщаемост въз основа само на връзката с нивото на пазарния риск.

Какво показва бета коефициентът в модела CAPM?

Бета коефициентът показва чувствителността на промените в възвръщаемостта на акциите и пазарната възвръщаемост. С други думи, той отразява риска от инвестиране в определен актив. Бета е мярка за пазарен риск. Знакът пред индикатора отразява тяхното еднопосочно или многопосочно движение. Нека разгледаме по-отблизо бета стойността в таблицата по-долу:

| Бета стойност |

Моделът на Шарп, за разлика от модела на Марковиц, изисква по-малко информация и изчисления. Sharp стигна до заключението, че възвръщаемостта на всяка отделна акция е силно свързана с общата възвръщаемост на пазара, така че няма нужда да се определя ковариацията на всяка акция помежду си, просто се определя как те взаимодействат с пазара.

Моделът на Шарп се основава на метода на линейния регресионен анализ, който позволява да се свържат две случайни променливи - независима (X) и зависима (Y) чрез линейния израз Y = α + β·X. В модела на Шарп очакваната възвръщаемост на фондовия пазар като цяло (възвръщаемост на пазарния портфейл) Rm, изчислена на базата на индекса Standard and Poor's, се счита за независима. Зависимата променлива е възвръщаемостта Ri на ценна книга. Нека рентабилността Rm вземе произволни стойности Rm1; Rm2…. Rmn, а доходността на i-тата ценна книга е Ri1; Ри2…. Рин. Тогава линейният регресионен модел, представящ връзката между пазарната възвръщаемост и възвръщаемостта на конкретна ценна книга, ще има формата:

Ri = αi + βi Rm + εi,

където Ri е доходността на i-тата ценна книга в определен момент от време (например 25 юни 2003 г.);

αi е параметър, показващ каква част от доходността на i-тата ценна книга не е свързана с промени в доходността на пазара на ценни книжа Rm;

βi е коефициент, показващ чувствителността на доходността на i-тата ценна книга към промени в пазарната доходност;

Rm – доходност на пазарния портфейл в даден момент;

εi е случайна грешка поради факта, че действителните стойности на Ri и Rm понякога се отклоняват от линейна зависимост. За опростяване на изчисленията може да се приеме равно на 0.

βi - бета коефициент - мярка за инвестиционен риск, реакцията (чувствителността) на очаквания доход от ценна книга към промени във външни фактори;

βi = σi , βi = ρi,m σi ,

където σi е стандартното отклонение на доходността на i-тата ценна книга;

σm - стандартно отклонение на доходността за пазара като цяло;

ρim е коефициентът на корелация между доходността на i-тата ценна книга и пазара като цяло.

Ако приемем, че инвеститорът изгражда портфейл от n ценни книжа, Шарп въвежда следните предварителни условия:

Средноаритметичната стойност на случайните грешки Eε за всички ценни книжа в портфейла е равна на 0;

Дисперсията на случайните грешки σε² за всяка ценна книга е постоянна.

За всяка ценна книга няма корелация между стойностите на случайни грешки, наблюдавани за T години;

Няма корелация между случайните грешки εi и пазарната възвращаемост;

Няма корелация между случайните грешки на две ценни книжа в портфейла.

Въз основа на тези опростявания, Шарп, за всички ценни книжа в портфейла, получава следните изрази:

Еi = αi + βi Em ,

σi² = βi² · σm² + σεi²,

σij = βi² βj² · σm² ,

където Ei е очакваната средна аритметична доходност на ценни книжа i;

Em е очакваната средноаритметична възвръщаемост на пазарния портфейл;

σi² - дисперсия на i-тата ценна книга;

σm² - дисперсия на пазарния портфейл;

σεi² - дисперсията на случайната грешка;

σij (covij) е ковариацията между доходността на ценна книга i и ценна книга j;

βi и βj са чувствителността на доходността на i-та и j-та ценна книга към промени в пазарната доходност.

По този начин, за изграждане граници на ефективните портфейлиима всички необходими елементи: Еi; σi²; σij.

Очаквана възвръщаемост на портфейла, състоящ се от n ценни книжа, се изчислява по формулата:

Ep= ∑ Хi Еi

Вариация на портфейлав модела на Шарп е представен като:

σn² = ∑ Хi² σεi² ,

σεi² = ∑ (Rit - (αi + βi Rmt)) ² / (n-2)

Въпроси за самопроверка

1. Какво е портфейл от ценни книжа?

2. Опишете различните видове инвестиционни портфейли.

3. Опишете агресивен, консервативен и умерено агресивен инвеститор.

4. Какво се разбира под активно и пасивно управление на инвестиционния портфейл?

5. Какво представлява диверсификацията на инвестиционния портфейл?

6. Как да определите доходността и риска на инвестиционен портфейл?

7. Какво означава положителна и отрицателна ковариация между възвръщаемостта на ценните книжа?

8. Какво характеризира коефициентът на корелация?

9. Каква е ефективната граница на Марковиц?

10. Как се изчислява възвръщаемостта на ценните книжа на компанията и β – коефициентът в модела на Шарп?

Модел на У. Шарп (концепция за бета коефициент). Прогнозирането на доходността на финансовите инструменти е невъзможно без отчитане на рисковите фактори. На първо място, систематични рискове. Рисковете се измерват с помощта на методите на теорията на вероятностите под формата на дисперсия (стандартно отклонение). K i – възможен доход, p i – вероятност.

Коефициентът на вариация показва риска за единица възвръщаемост. . .

Средната пазарна възвръщаемост може да бъде измерена с помощта на борсови индекси. У. Шарп постави задачата да намери връзка между пазарните колебания и колебанията на определена акция. Всички акции, регистрирани на борса, представляват пазарния портфейл.

| ДА СЕ |

| δ |

Всички точки вътре в кривата са валидни портфейли. Точки на линия - ефективни портфейли– това са портфейли, които осигуряват или максимална възвръщаемост при приемлив риск, или минимален риск при дадена възвръщаемост.

Но за конкретен инвеститор е необходимо портфолио, което отговаря на всички изисквания. Тази комбинация от доходност и риск, която подхожда на конкретен инвеститор, е оптимално портфолио.

CML (capital market line) – линия на капиталовия пазар, линейна комбинация между безрисков актив и пазарен портфейл. Той показва каква връзка съществува между възвръщаемостта на безрисков актив и възвръщаемостта на пазарния портфейл. Пресечната точка на линията на капиталовия пазар с оста на доходността дава стойността на безрисковия процент (R f).

CML показва, че очакваната норма на възвръщаемост на всяко ефективно портфолио е равна на безрисковия процент плюс рисковата премия. Това показва, че колкото по-висока е възвръщаемостта, толкова по-голям е рискът.

Този добив може да се изчисли, както следва: . − пазарно стандартно отклонение. − портфейл на средния квадратен инвеститор.

Шарп изследва връзката на възвращаемостта между пазара и колебанията на активите.

Финансовите анализатори се занимават с прогнозиране на средната пазарна възвръщаемост (индекси на акции) и конкретен инвеститор трябва да знае доходността на конкретна акция.

Ако изградите регресия чрез точки, можете да получите SML (линия на пазара на акции) и тя ще изглежда така: . Това е моделът на Шарп (Capital Asset Pricing Model – CAMP).

Този модел ви позволява да оцените необходимата възвръщаемост на конкретна акция (разходите за набиране на капитал). Коефициентът β в този случай е същият коефициент, който показва как са свързани колебанията на пазара и конкретна ценна книга. От математическа гледна точка,.

Тези коефициенти се публикуват. Например на Damodaram.com. Например, в края на 2007 г. за руските компании β беше както следва. За сините чипове β=1. Това означава, че акциите на тези компании се колебаят точно като фондовия пазар. Ако β>1, тогава диапазонът на колебанията на възвръщаемостта на акциите е по-голям от пазарните колебания. Например строителни фирми, високотехнологични производства. Систематичният риск за тези ценни книжа е по-голям от средния за пазара (по-голяма дисперсия). Ако коефициентът β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− рискова премия. − премия за пазарен риск. Изчисляват се глобалната рискова премия и рисковите премии за страната. В частност Damodaran.com разполага с такива данни: глобална рискова премия = 3,7%, за Европа – 3,9%. По държави Дания има най-ниски рискови премии - 1,8%, Белгия - 2,6%, Швейцария - 2,1%, САЩ - 4,2%, Япония - 5,1%, Германия - 5,4%, Ирландия - 2,6%, Норвегия - 2%.

Определят се рисковете на страната, в т.ч. също и кредитен рейтинг.

Предимствата на модела са наличието на изходни данни, лекота на изчисление и широко разпространение. Недостатъци: това е еднофакторен модел, не отчита влиянието на други фактори, има голяма грешка при изчисляване на коефициента β поради различия в мненията на различните анализатори.

Недостатъците на CAPM модела се преодоляват с помощта на някои корекции. Изчислява се модифицираният CAPM – MCAPM модел. Той взема предвид фактори като риск на страната, премии за малки компании и риск от въвеждане на нови продукти или нови инвестиционни проекти.

Има и други многофакторни модели, напр. трифакторен модел: Fama-Freich. . β е чувствителността на актива към пазарната възвръщаемост, с е чувствителността към размера на компанията, d е чувствителността на актива към коефициента на Тобин. K HMB е премията за пазарен риск, K SMB е премията за очаквания размер.

Например, Rf = 6.8%, β = 0.9%, c = 0.5, K SMB = 6.3, K HMB = 5%, d = 0.3. Rm = 8%.

6.8+(8-6.8)*0.9+6.3*0.5+5*0.3= получаваме очакваната възвръщаемост или изискваната възвръщаемост.

Предимството на модела е, че използва три фактора. Неговият недостатък е, че коефициентите c и d не се публикуват никъде и трябва да се изчисляват от самите анализатори.

Многофакторен модел. В допълнение към трите посочени фактора, той взема предвид и други: очаквана инфлация, растеж на БВП и други икономически и политически фактори.

На практика CAPM моделът е оптимален.

Коефициентът на Шарп е показател за ефективността на инвестиционен портфейл (актив)

Коефициентът на Шарп показва ефективността на инвестиционния портфейл и се изчислява по формулата

Разширете съдържанието

Свиване на съдържанието

Коефициентът на Шарп е определението

Коефициент на Шарп- Товапоказател за ефективността на инвестиционен портфейл (актив), който се изчислява като съотношение на средната рискова премия към средното отклонение на портфейла. С други думи, можем да кажем, че съотношението на Шарп е математическото съотношение на средната възвръщаемост към средното отклонение на тази възвръщаемост.

Коефициентът на Шарп еедин вид индикатор за ефективността на системата. Колкото по-високо е, толкова повече печалба ще донесе системата. Коефициентът на Шарп рядко е по-висок от единица и това се случва главно при определяне на ефективността в банковата система. В този случай системата ще покаже възвръщаемост с максимална печалба.

Коефициентът на Шарп евръзка възвращаемост-риск. Този коефициент показва възможната степен на стабилност на очакваната печалба.

Коефициент на Шарпе предназначен да разбере колко възвръщаемостта на даден актив компенсира риска, поет от инвеститора. Когато сравнявате два актива с еднаква очаквана възвръщаемост, инвестирането в актива с по-високо съотношение на Шарп ще бъде по-малко рисковано.

Опции за изчисляване на коефициента на Шарп

Има много опции за изчисляване на съотношението на Шарп, но всички те се основават на една и съща идея:

Коефициент на Шарп = (Възвръщаемост – Безрискова възвръщаемост)/Стандартно отклонение на възвръщаемостта

Имайте предвид, че дясната страна може да бъде изразена или в долари, или в проценти, стига и двете страни на уравнението да са изразени в едни и същи единици. Няколко думи за някои термини, които са най-добре изразени в годишно изражение:

1. Рентабилност. Това е сумата, която печелите от вашите активи.

2. Безрискова възвръщаемост. Това е сумата пари, която можете да очаквате да спечелите от активи, които са класифицирани като "безрискови" в икономическия анализ, за размер на капитала, еквивалентен на този, с който възнамерявате да навлезете на пазара, на който оперирате. Във всички ситуации, с малки изключения, подходящата норма на възвръщаемост тук ще бъде процентът на Министерството на финансите на САЩ. При изчисляване на съотношението на Шарп, безрисковата възвръщаемост се изважда от общата възвръщаемост на портфейла, за да се изолира частта от индикатора, която е свързана с предположението за излагане на пазарен риск. Един от доста добрите резултати тук е, че някой, който вземе капитал и го инвестира в държавни облигации, печели точно безрисковия лихвен процент и следователно съотношението на Шарп в този случай става нула, а за онези портфейли, които не могат да донесат дори такъв скромно ниво на доходност, коефициентът на Шарп ще бъде отрицателен. Следователно коефициентът на Шарп става положителен само когато постигнатите резултати са над минималната лихва по държавните ценни книжа - тоест по принцип се приема, че тези показатели са свързани с някаква рискова пазарна активност и тогава можем да говорим за положителна доходност, коригирана спрямо риска.

3. Стандартно отклонение на възвръщаемостта. Този наш стар приятел: мислехме, че сме го разбили на пух и прах, но не; ето го, точно там, възкръсва от пепелта, за да участва като рисков компонент в изчисляването на коригираната спрямо риска възвръщаемост. Обърнете внимание, че е изключително важно да изразите тази статистическа стойност за съответния период от време - в идеалния случай, както бе споменато по-горе, за една година. Поради спецификата на това изчисление (когато тази цифра варира директно с корен квадратен от броя на частичните стойности на наблюденията), това изисква или умножение, или деление на корен квадратен от броя на наблюденията. Да предположим например, че имате дневни данни за една година, които определят дневно стандартно отклонение от, да речем, $10 000 или 1% (нека сумата на собствения капитал е $1 милион). За да намерите годишното стандартно отклонение, умножете тази цифра по корен квадратен от броя на дните за търговия в годината. Ако задраскате уикендите и празниците в календара си, получавате около 250 плюс или минус за ден или два, а квадратният корен от това число е около 15,9. Следователно, ако дневното стандартно отклонение е $10 000 или 1%, тогава годишното стандартно отклонение ще бъде приблизително $159 000 или 15,9%.

Във формулата за изчисляване на коефициента на Шарп трябва да се извърши такова нормиране по времеви интервали, за да има смисъл резултатите. Обърнете внимание, че тази формула позволява корекции за отчитане на фактори като факта, че наборът от данни може да не е пълен (например шест месеца данни) и че периодите от време няма да са непременно един ден. Въпреки това, в моите обяснения на тези мистериозни явления, ще разчитам на мненията на мои приятели, които са професионалисти в областта на статистиката.

Вероятно вече сте побързали да изчислите своя коефициент на Шарп и се чудите дали да се срамувате или да се гордеете с резултатите си. Като просто правило, мисля, че почти винаги трябва да се стремите коефициентът на Шарп, изчислен чрез горния метод, да бъде по-голям или равен на едно. Например, ако приемем, че безрисковият лихвен процент е 5% и стандартното отклонение на годишната възвръщаемост е 15%, тогава такъв портфейл ще трябва да има възвръщаемост от поне 20%, за да достигне този праг:

(20% възвръщаемост - 5% безрисков лихвен процент) / 15% възвръщаемост стандартно отклонение = 1,0

Разбира се ако Коефициент на Шарппо-малко от тази основна стойност, тогава все още можете да постигнете доста високи финансови цели за дълги периоди от време; въпреки това, привлекателността на такава възвръщаемост от гледна точка, коригирана спрямо риска, естествено намалява. В такива случаи доставчикът на капитал (независимо дали вие самият или друг икономически субект) съвсем логично ще стигне до заключението, че парите му могат да бъдат използвани за по-интересни цели. В другата крайност съм виждал някои портфейли да достигат коефициенти на Шарп от 5,0, 10,0 или дори по-високи за дълги периоди от време. Такива - доста редки - изключения могат да показват или необичайно пазарно рали, или че някои рискове не са били достатъчно взети предвид при изчисляването на стандартното отклонение; Бих ви посъветвал да подхождате към такива ситуации с голяма предпазливост.

Всичко това ни довежда до последния елемент от нашия разговор за съотношението на Шарп - а именно неговите ограничения. Те зависят до голяма степен от точността на изчислението на стандартното отклонение като параметър, представящ степента на излагане на риск, както и от способността да се използват разпределенията на историческата възвръщаемост и волатилността като средство за прогнозиране на бъдещото представяне. Както е показано по-горе, ограниченията, свързани с изчисляването на стандартното отклонение, се дължат на предположението, че възвръщаемостта на портфейла е нормално разпределена, което не винаги е така. В допълнение, моделите на променливост може да не се повтарят - особено в случаите, когато променливостта се изчислява за по-кратки периоди от време.

За да илюстрирате типа проблеми, които могат да бъдат свързани с тези ограничения, помислете за портфолио, в което не се случва нищо освен продажбата на опции за дълбоко изтегляне, които са много близо до изтичане. Тъй като тези опции се изплащат при всички, освен при най-малко вероятните резултати, портфолио мениджърите, използващи тези стратегии, могат да постигнат постоянна възвръщаемост с ниска волатилност за дълги периоди от време - често години. Съответното съотношение на Шарп обаче прикрива факта, че от време на време, в резултат на някои резки промени на пазара, този портфейл ще претърпи значителни загуби. Когато това се случи, виждаме както ограниченията на изчисляването на излагането на риск, така и риска, свързан с използването на историческа възвръщаемост като средство за прогнозиране на бъдещи рискове.

Поради тези и други причини, докато коефициентът на Шарп остава важен показател за коригирана спрямо риска възвръщаемост, той се използва най-добре заедно с анализи, които не разчитат единствено на стандартно отклонение за измерване на риска, като максималната възвръщаемост на капитала за период (ROMAD ).

Биография на Уилям Шарп

Нобелова награда за икономика за 1990 г. за приноса му към теорията за ценообразуването на финансовите активи

Американският икономист Уилям Ф. Шарп е роден в Бостън (Масачузетс). Родителите му по това време завършват университет, баща му със степен по английска литература, майка му с диплома по естествени науки. Тогава бащата на Ш. работи в Харвардския университет. През 1940 г., във връзка с влизането му в Националната гвардия, семейството се премества в Тексас и след това в Калифорния. Ш. получава училищното си образование в Ривърсайд (Калифорния). През 1951 г. той се записва в медицинско училище в Калифорнийския университет в Бъркли, но година по-късно се убеждава, че медицината не е неговото призвание. Той се премества в кампуса на Лос Анджелис, избирайки бизнес мениджмънт като своя бъдеща специалност. През първия семестър Ш. учи счетоводство и икономика - и двата курса са задължителни за получаване на диплома по тази специалност. Намирайки счетоводния курс за скучен, Ш. незабавно се интересува от микроикономиката, което определя бъдещата му професионална кариера. Особено силно влияние върху него оказаха университетските професори Дж. Ф. Уестън, който преподаваше финанси и по-късно привлече Ш. да работи с Г. Марковиц по тема, за която и двамата ще получат Нобелова награда в бъдеще, и А. Алчиан, който преподаваше. икономика. През 1955 г. Ш получава бакалавърска степен по икономика, а година по-късно и магистърска степен.

След кратък престой на военна служба Ш. започва работа като икономист в корпорацията RAND, където през тези години се извършват разработки в областта на теорията на игрите, компютърните технологии, линейното и динамично програмиране и приложната икономика. Тук съвместната работа на Ш. с Г. Марковиц започва върху проблема с портфейлните инвестиции и създаването на модел, отразяващ взаимовръзките на ценните книжа. Докато работи в корпорация, Ш. защитава докторската си дисертация в Калифорнийския университет в Лос Анджелис през 1961 г. върху „икономиката на трансферните цени“ (продажни цени при плащания между предприятия на една и съща компания). В дисертацията си той изследва редица аспекти на анализа на портфейлните инвестиции въз основа на модела на Г. Марковиц. Ш. го нарече модел с един коефициент; по-късно беше наречен еднофакторен модел. Основната идея на дисертацията беше позицията, че доходите от ценни книжа корелират един с друг само поради влиянието на един общ фактор. Последната глава, „Позитивна теория за поведението на пазара на ценни книжа“, представи еднофакторен модел, близък до последвалия модел на ценообразуване на капиталови активи (CAPM) на Ш.

През 1961 г. Ш. се премества да преподава в Училището по бизнес във Вашингтонския университет в Сиатъл. В продължение на осем години той преподава широк спектър от предмети там, включително микроикономика, финансова теория, компютърни науки, статистика и оперативни изследвания. В процеса на преподаване Ш., по собствените му думи, задълбочава познанията си по съответните раздели на икономическата теория. През 1963 г. в списанието Management Science той за първи път публикува резюме на основните идеи на своята дисертационна работа в статия, озаглавена „Опростен модел за анализ на портфолио“. В същото време той продължи да развива ценовия модел, който беше очертан в дисертацията, резултатите, подобни на анализа на еднофакторния модел, могат да бъдат получени, без да се вземат предвид редица фактори, влияещи върху доходите от ценни книжа. и след това, представена в статията „Цените на капиталовите активи – теория за пазарното равновесие при условия на риск“, публикувана през 1964 г. Тя очертава основата на широко известния капиталов модел на цените на акциите, който беше стъпка в пазарния анализ на формиране на цените на финансовите активи Подобни опити за по-нататъшно развитие на модела на Г. Марковиц бяха направени в средата на 60-те години. J. Trainor, J. Lintner и др.

Моделът, разработен от Ш., основаващ се на предположението, че отделен собственик на акции (инвеститор) може да предпочете да избегне риска чрез комбинация от заемен капитал и подходящо подбран (оптимален) портфейл от рискови ценни книжа. В съответствие с модела на Ш. структурата на оптималния портфейл от рискови ценни книжа зависи от оценката на инвеститора за бъдещите перспективи на различните видове ценни книжа, а не от собственото му отношение към риска. Последното се отразява само в избора на комбинация от рискови акции и инвестиции в рискови ценни книжа (например съкровищни бонове) или в предпочитанията към заеми. За акционер, който не разполага със специална информация по отношение на други акционери, няма причина да държи своя дял от собствения капитал на фирмата в акции, различни от тези, притежавани от други акционери. С помощта на така наречения индикатор „бета-стойност” конкретният дял на всеки акционер в общия акционерен капитал на дружеството показва маргиналния му принос към риска на целия пазарен портфейл от рискови ценни книжа. Ако бета коефициентът е по-голям от 1, тогава такива акции имат над средното влияние върху риска на целия портфейл от акции, а ако бета коефициентът е по-малък от 1, тогава ефектът върху риска на целия портфейл от акции е под средно аритметично. Според модела на ценообразуване на Sh, при ефективно работещи капиталови пазари рисковата премия и очакваната възвръщаемост от ценна книга ще се променят правопропорционално на стойността на бета стойността. Тези зависимости са свързани с формирането на равновесната цена на ефективните капиталови пазари.

Моделът на Ш. дава възможност да се определи с помощта на бета коефициента очаквания доход от ценна книга. Той показа, че рискът може да бъде прехвърлен на капиталовия пазар, където може да бъде закупен, продаден и оценен. По този начин цените на рисковите ценни книжа се коригират така, че решенията за портфейлни инвестиции да станат последователни.

Моделът на Ш. се счита за основа на съвременната теория на цените на финансовите пазари. Той е широко използван в емпиричния анализ, прилага се в практически изследвания и се е превърнал във важна основа в практиката на вземане на решения в различни сфери на икономическия живот, предимно там, където рисковата премия играе важна роля. Това се отнася за изчисленията на цената на капитала, свързани с вземането на решения за инвестиции, сливания на компании, както и при оценката на цената на капитала като основа за ценообразуване в областта на регулираните комунални услуги и т.н. Наред с портфейлния инвестиционен модел на Г. Марковиц, ценовият модел на Ш. е включен във всички учебници по финансова икономика.

През 1968 г. Ш. отива да работи в кампуса на Калифорнийския университет в Ървайн, за да участва в създаването на Училището по социални науки. По различни причини това начинание не беше успешно и Ш. беше поканен да преподава във Висшето училище по бизнес в Станфордския университет, където се премести през 1970 г. Малко преди това той публикува книгата „Теория на портфолиото и капиталовите пазари“ 1970), в който той очертава основните идеи на своята теория за финансовите пазари.

През 70-те години Ш. насочи усилията си към изследване на проблемите, свързани с установяването на равновесие на капиталовите пазари, както и значението му за избора на инвестиционен портфейл от собственика на акции. След това, от средата на 70-те години на миналия век, той се насочва към изучаване на ролята на инвестиционната политика за свързаните с пенсионните фондове фондове. Написана от него в края на 70-те години. учебникът "Инвестиции" ("Инвестиции", 1978 г.; 2-ро изд. 1985 г.; 3-то изд. 1990 г.) обобщава разнообразен емпиричен и теоретичен материал по тази тема. Съкратена версия на книгата, озаглавена „Основи на инвестициите“, е публикувана през 1989 г. Докато работи върху учебника, Щ. допълва своя модел, като въвежда в него двусрочна процедура за избор на цени, която предоставя практически инструменти за оценка на избора там. има няколко варианта. Този модел се използва широко в практиката.

Наред с преподавателската и изследователската работа, Ш. работи като инвестиционен консултант в редица частни фирми, където се стреми да приложи на практика някои от идеите на своята теория на финансите. Той участва в оценката на надеждността и риска на портфейлните инвестиции, избора на оптимален портфейл от ценни книжа, определянето на възможни парични потоци и др. Работата в Merrill Lynch, Pierce and Smith and Wells Fargo обогати Ш. с реални познания за инвестиционните практики.

През 1976-1977г Ш. участва в работата на група, организирана от Националното бюро за икономически изследвания (НБИ) за проучване на въпросите, свързани с адекватността на банковия капитал за инвестиционния процес. Ш. проучи връзката между застраховката на влоговете и риска от неплащане. Резултатите от работата му в комисията са обобщени в пет статии в Journal of Financial and Quantitative Analysis през 1978 г.

В края на 70-те години. Ш. разработи доста прост, но ефективен метод за намиране на решения за редица проблеми в анализа на портфейлните инвестиции, който стана широко разпространен, въпреки факта, че статията, описваща механизма за решение, е „Алгоритъм за подобряване на портфейла“). - остава непубликувана до 1987 г.

През 1980 г. Ш. е избран за президент на Американската финансова асоциация. В своята благодарствена реч, озаглавена „Децентрализирано управление на инвестициите“, той направи няколко предложения за справяне с широко разпространената практика сред големите инвестиционни институции за разделяне на средства между професионални инвестиционни мениджъри.

През 80-те години Ш. продължи да се занимава с въпроси на инвестиционната политика за пенсионни, осигурителни и други фондове. Той се интересуваше особено от процеса на генериране на приходи на обикновения фондов пазар. Резултатите от емпирично изследване на този въпрос бяха представени в статията "Някои фактори, влияещи върху доходите от ценни книжа на Нюйоркската фондова борса, 1931-1979 г." („Някои фактори при възвръщаемостта на ценните книжа на Нюйоркската фондова борса, 1931-1979 г.“).

Ш. се стреми да внедри резултатите от своите изследвания в курсове за обучение на специалисти по пласиране на финансови активи. През 1983 г. той помага на Станфордския университет да разработи едноседмичен семинар по управление на международни инвестиции, насочен към старши професионалисти в областта на инвестициите. В продължение на три години Ш. беше един от ръководителите на програмата, а през следващите години той продължи да преподава часове по тази програма. Той помогна за създаването на подобна триседмична програма за обучение за японско бизнес училище и преподаваше там пет години.

През 1986 г. Ш. временно напуска Станфордския университет, за да организира собствена изследователска и консултантска фирма Sharpe-Russell Research, чиято цел е да разработва препоръки за застрахователни, пенсионни, благотворителни и други фондове и организации за пласиране на ценни книжа. Тя беше подкрепена от редица американски пенсионни фондове, Frank Russell Company и група професионалисти. През 1989 г. Ш. окончателно се разделя с преподаването, като подава оставка, за да посвети цялото си време и енергия на своята компания, която сега се нарича William F. Sharp Associates. Той остава почетен професор в Станфордския университет и продължава да участва в неговия академичен живот.

През 70-80-те години. Ш. е сътрудничил с много организации и фондове, занимаващи се с инвестиционна дейност. Той е попечител на Фондацията за научни изследвания и Съвета за образование и изследвания на Института за финансови анализатори, член на комитета на Института за количествени изследвания и консултант в отдела за управление на портфейли на швейцарска банка. За своите заслуги към финансовите изследвания и приноса към бизнес образованието, Ш. е награден от Американската асамблея на бизнес училищата (1980 г.) и Федерацията на финансовите анализатори (1989 г.).

Ш. получава наградата „Алфред Нобел“ за икономика за 1990 г. заедно с Г. Марковиц и М. Милър „за приноса им към теорията за формирането на цената на финансовите активи“, въплътена в т. нар. ценови модел на собствения капитал.

Ш. е баща на две дъщери, Дебора и Джонатан. През 1986 г. се жени повторно. Съпругата му Катрин е професионален художник и в момента е администратор на семейната фирма на Ш. В свободното си време Ш обича да плува, да ходи на опера и да играе футболни и баскетболни игри.

Изчисляване на коефициента на Шарп, формула за изчисление

Коефициент на Шарппоказва връзката между рентабилността и риска, а именно, измерва свръхвъзвръщаемостта на портфейла за единица риск. Колкото по-високо е съотношението, толкова по-висока е историческата възвръщаемост на фонда за единица риск. Коефициентът на Шарп оценява степента, до която собственият капитал се доближава до експоненциален темп на растеж или степента, до която доходът е стабилен. Тъй като кривата на капитала клони към експоненциална, Шарп клони към безкрайност. С други думи, Шарп клони към безкрайност, тъй като всички месечни възвръщаемости клонят към собствената си средна стойност. Оказва се, че инвеститорите, които се фокусират върху коефициента на Шарп, се стремят да получат стабилен доход. В този случай стабилността на дохода означава постоянството на печалбата, ако се опитате да получите максимален доход за даден риск, т.е. Ако търгувате, използвайки оптималната стратегия за реализиране на печалба, тогава кривата на капитала няма да има експоненциална форма с постоянен темп на растеж. Средният темп на растеж ще се промени, такава е природата на пазара - стабилна доходност на него е невъзможна. Въпреки това, ако изкуствено ограничите доходността, можете да постигнете постоянен темп на растеж на кривата на собствения капитал и съответно да увеличите коефициента на Шарп. Но такава мярка ще доведе до намаляване на печалбите и коефициента на възстановяване. Търговията в този случай няма да бъде оптимална. Заключение: Шарп намира стабилна търговия, но най-общо казано не е оптимална. Кой трябва да има повече Шарп? Ясно е, че най-високата стойност на Шарп ще бъде за тези, които се стремят да максимизират този параметър. Безсмислено е да се състезаваш с такива хора, а и няма нужда. Никога не съм виждал такива хора и най-вероятно не съществуват. Въпреки че някой предложи да се използва съотношението на Шарп за оценка на търговците в конкуренцията на Alpari. Ето къде щяхме да видим такива хора.

Ако предложението беше прието, резултатите от конкурса щяха да бъдат доста забавни. Интересно е обаче, че ако не използвате никакви машинации, за да увеличите този коефициент, тогава кой ще има повече Шарп? Очевидно търговците в рамките на деня, особено търговците на пипсове, и търговците на портфейли. Колкото по-малка е времевата рамка на търговеца, толкова по-стабилна е печалбата през месеците. Следователно търговците в рамките на деня имат шанс да получат относително голяма стойност на Шарп. Що се отнася до портфейлната търговия, всичко също е ясно - диверсификацията изглажда възвръщаемостта, доближавайки собствения капитал до експоненциалния. Най-трудно ще е на тези, които търгуват с един инструмент и то дългосрочно. Техният Шарп ще бъде близо до нула, освен ако графиките на търгуваните инструменти нямат голям Шарп. Сайтовете пишат, че Sharp говори за ефективността на инвестициите. И дори изграждат рейтинги на фондовете въз основа на това съотношение. Всъщност това не казва нищо за ефективността. Говори само за степента на стабилност на печалбата. Стабилността не е ефективност; тези понятия не трябва да се бъркат. Сравнявайки коефициентите на Шарп на различни фондове, можете да видите кои имат по-стабилни печалби. Ако не обръщате внимание на самата печалба, тогава можете да считате взаимен фонд с доходност от 12%, показана за годината от създаването на този фонд, за най-ефективната инвестиция на пари. Оттук и заключението: ако използвате съотношението на Шарп, това трябва да се направи във връзка с такъв параметър като годишна рентабилност. Между другото, банките имат най-големия Шарп. Ако приемем, че безрисковият процент е равен на нула, тогава техният риск е хиляди - недостижимо число за търговец. Банките прибягват до метод за изкуствено увеличаване на това съотношение - те преразпределят печалбата. Ако печалбата надвишава фиксирания процент, тогава те поставят излишъка в своя резерв.

Ако печалбата не достигне необходимия процент, те я допълват от резерва, като по този начин осигуряват стабилни плащания. така. Как да приложите съотношението на Шарп Прост случай: има 2 фонда, и двата имат възвръщаемост от 100% на година, докато единият има нисък Шарп, а другият има висок. Можем да кажем с увереност, че е по-изгодно и със сигурност психологически по-спокойно да инвестирате във фонд с най-висока стойност на Шарп.

В този случай най-вероятно ще реализираме печалба през първия месец, докато в друг фонд, поради по-малка стабилност, може да няма печалба в началото или да има усвояване, но също така и много голяма печалба в кратък период от време. Фонд с по-висока стойност на Шарп ще има печалби, разпределени по-равномерно през периода от време. Може да е полезно за фонд с малка стойност на Sharpe да изчака известно усвояване на сметка или време на празен ход. Въпреки че няма смисъл да се отлага инвестирането във фонд с висок Sharpe - това най-вероятно ще допринесе за загубата на възможни печалби. Високият Sharpe на един от фондовете може да означава по-добра диверсификация, което показва по-малък риск. Вярно, същият този Sharp може да говори за страстта на търговците към пипсинг. Вече е трудно да се прецени как това е свързано с риска.

Три проблема с коефициента на Шарп

Въпреки че съотношението на Шарп е полезно измерване, то има редица потенциални недостатъци.

1. Измерване на печалбата в Коефициент на Шарп.

Тази мярка – средна месечна възвръщаемост (или възвръщаемост за друг период от време), изразена като годишен процент – е по-полезна за оценка на вероятната ефективност през следващия месец, отколкото за оценка на ефективността през цялата година. Да предположим например, че мениджърът прави 40% печалба всеки месец в продължение на шест месеца, а останалите 6 месеца му носят загуби от 30%. Изчислявайки годишната печалба въз основа на средната месечна стойност, получаваме 60% (12 x 5%). Въпреки това, ако размерът на позицията се коригира, за да съответства на съществуващите активи, както правят повечето мениджъри, действителната възвръщаемост за годината ще бъде -11%. Това ще се случи, защото за всеки долар активи, държани в началото на периода, ще останат само $0,8858 в края на периода ((1,40)6 x (0,70)6 = 0,8858).

Както показва този пример, ако се занимавате с оценка на потенциалната възвръщаемост за продължителен период, а не само за следващия месец или друг интервал, измерването на възвръщаемостта, използвано в съотношението на Шарп, може да доведе до огромни изкривявания. Този проблем обаче може да бъде заобиколен чрез използване на средното геометрично (за разлика от средното аритметично) при изчисляване на средната месечна възвръщаемост, която след това се изразява като годишен процент, за да се даде числителят на съотношението на Шарп.

Това предполага, че търговските активи са постоянни (печалбите се изтеглят и загубите се компенсират). С други думи, няма реинвестиране на печалбите и намаляване на инвестициите в случай на загуби. Най-общо казано, докато изчисляването на възвръщаемостта, включително реинвестиране, е за предпочитане, това е повече от компенсирано от значителното предимство да не се налага да се оценяват минималните изисквания за активи в случай на система за търговия. Освен това система с по-висока печалба, изчислена без отчитане на реинвестициите, най-често ще демонстрира по-високи печалби, като ги вземе предвид.

Този раздел е адаптиран от J. Schwager, „Алтернатива на Sharpe Ratio Better Measure of Performance,“ Futures, p. 57-58, март 1985 г.

Геометричната средна годишна възвръщаемост е точно еквивалентна на средната годишна възвръщаемост, включително реинвестиция, която се обсъжда по-късно в тази глава в раздела за съотношението на възвръщаемостта към максималните спадове в стойностите на активите.

2. Коефициентът на Шарп не прави разлика между движенията нагоре и надолу в стойността на активите. Коефициент на Шарп

измерва нестабилността, а не риска. И това не е непременно едно и също нещо.

По отношение на мярката за риск, използвана в съотношението на Шарп, т.е. стандартно отклонение на възвръщаемостта, колебанията нагоре и надолу се считат за еднакво лоши. По този начин съотношението на Шарп би било в неблагоприятно положение за мениджър, който изпитва спорадични, рязки увеличения на активите, дори ако спадовете в стойността на активите са малки.

3. Коефициентът на Шарп не прави разлика между редуващи се и последователни загуби. Мярката за риск в съотношението на Шарп (стандартно отклонение) не зависи от последователността на печелившите и губещите периоди.

Източници за статията "Коефициент на Шарп"

ru.wikipedia.org - безплатна енциклопедия Wikipedia

aboutforex.biz - Форекс уебсайт: просто за сложни неща

investpark.ru - портал за инвеститори

pifcapital.ru - уебсайт за капитал на взаимен фонд

dic.academic.ru - Финансов речник на академика

klosvalera.narod.ru - сайт за доверително управление

progi-forex.ru - търговия на Forex пазара

Както беше отбелязано по-горе, моделът на Марковиц не дава възможност да се избере оптималното портфолио, а по-скоро определя набор от ефективни портфейли. Всеки от тези портфейли осигурява най-високата очаквана възвръщаемост за определяне на нивото на риск. Основният недостатък на модела Марковиц обаче е, че той изисква много голямо количество информация. Много по-малко количество информация се използва в модела на У. Шарп. Последният може да се счита за опростена версия на модела Марковиц. Докато моделът на Марковиц може да се нарече многоиндексен модел, моделът на Шарп се нарича диагонален модел или модел с единичен индекс.

Според Sharp печалбите на отделна акция са силно свързани с общия пазарен индекс, което прави много по-лесно намирането на ефективен портфейл. Използването на модела на Шарп изисква значително по-малко изчисления, така че се оказа по-подходящ за практическа употреба.

Анализирайки поведението на акциите на пазара, Sharp стигна до извода, че изобщо не е необходимо да се определя ковариацията на всяка акция помежду си. Напълно достатъчно е да се установи как всяка акция взаимодейства с целия пазар. И тъй като говорим за ценни книжа, следва, че трябва да вземем предвид целия обем на пазара на ценни книжа. Трябва обаче да се има предвид, че броят на ценните книжа и най-вече на акциите във всяка държава е доста голям. Всеки ден с тях се извършват огромен брой транзакции както на борсовия, така и на извънборсовия пазар. Цените на акциите непрекъснато се променят, така че е почти невъзможно да се определят някакви показатели за целия пазарен обем. В същото време е установено, че ако изберем определен брой определени ценни книжа, те ще могат доста точно да характеризират движението на целия пазар на ценни книжа. Като такъв пазарен индикатор могат да се използват борсови индекси.

Разглеждайки по-горе връзката между поведението на акциите една спрямо друга, установихме, че е доста трудно или почти невъзможно да се намерят такива акции, чиято възвръщаемост има отрицателна корелация. Повечето акции са склонни да покачват стойността си, когато икономиката расте, и да падат, когато икономиката е в спад.

Разбира се, можете да намерите няколко акции, които са се повишили в цената поради специален набор от обстоятелства, когато други акции са паднали в цената. По-трудно е да се намерят такива акции и да се даде логично обяснение за факта, че тези акции ще поскъпнат в бъдеще, докато други ще поевтинеят. По този начин дори портфейл, състоящ се от много голям брой акции, ще има висока степен на риск, въпреки че рискът ще бъде много по-малък, отколкото ако всички средства са инвестирани в акции на една компания.

За да разберем по-точно какъв ефект оказва структурата на портфейла върху риска на портфейла, нека се обърнем към графиката на фиг. 7, която показва как рискът на портфейла намалява, ако броят на акциите в портфейла се увеличи. Стандартното отклонение за „средния портфейл“, съставен от една акция, листвана на Нюйоркската фондова борса, е приблизително 28%. Средно портфолио, съставено от две произволно избрани акции, ще има по-малко стандартно отклонение - около 25%. Ако броят на акциите в портфейла се увеличи до 10, тогава рискът на такъв портфейл се намалява до приблизително 18%. Графиката показва, че рискът на портфейла има тенденция да намалява и се доближава до определен лимит с увеличаване на размера на портфейла. Портфолио, състоящо се от всички акции, обикновено наричано пазарно портфолио, би имало стандартно отклонение от около 15,1%. По този начин, почти половината от риска, присъщ на средната индивидуална акция, може да бъде елиминиран, ако акцията се държи в портфейл от 40 или повече акции. Въпреки това, известен риск винаги остава, независимо колко широко диверсифициран е портфейлът.

Тази част от фондовия риск, която може да бъде елиминирана чрез диверсификация на акциите в портфейла, се нарича диверсифицируем риск (синоними: несистематичен, специфичен, индивидуален); тази част от риска, която не може да бъде елиминирана, се нарича недиверсифицируем риск (синоними: систематичен пазарен риск).

Специфичният за фирмата риск се свързва с такива явления като промени в законодателството, стачки, успешна или неуспешна маркетингова програма, спечелване или загуба на важни договори и други събития, които имат последствия за конкретна фирма. Въздействието на такива събития върху портфейла от акции може да бъде елиминирано чрез диверсификация на портфейла. В този случай неблагоприятните събития в една компания ще бъдат компенсирани от благоприятни развития в друга компания. Основният момент е, че значителна част от риска на всяка отделна акция може да бъде елиминиран чрез диверсификация.

Пазарният риск възниква от фактори, които засягат всички фирми. Такива фактори включват война, инфлация, спад в производството, нарастващи лихвени проценти и т.н. Тъй като такива фактори засягат повечето фирми в една и съща посока, пазарният или системният риск не могат да бъдат елиминирани чрез диверсификация.