Pozrime sa na praktické aspekty konštrukcie modelu oceňovania kapitálových aktív CAPM pomocou Excelu pre domáce akcie OAO Gazprom.

Model oceňovania kapitálových aktív(Angličtina)KapitálAktívacenaModel,CAPM)– model hodnotenia (prognózy) budúcej ziskovosti aktíva pre investorov. Prístup k oceňovaniu aktív teoreticky rozvinul už v 50. rokoch G. Markowitz a nakoniec vo forme modelu sformoval v 60. rokoch W. Sharp (1964), J. Trainor (1962), J. Lintner (1965), J. Mosin (1966).

Model CAPM je založený na hypotéze efektívneho kapitálového trhu ( EefektívneMarketHhypotéza, EMH), ktorú vytvoril začiatkom 20. storočia L. Bachelier a v 60. rokoch aktívne propagoval Y. Fama. Táto hypotéza má niekoľko podmienok týkajúcich sa spôsobu šírenia informácií a pôsobenia investorov na efektívnom kapitálovom trhu:

- Informácie sú voľne šírené a dostupné všetkým investorom na trhu je dokonale konkurenčný. Inými slovami, neexistujú žiadni insideri, ktorí majú veľkú výhodu pri rozhodovaní a prijímaní nadmerných výnosov (nad trhovým priemerom).

- Akákoľvek zmena informácií o spoločnosti okamžite vedie k zmene hodnoty jej aktív (akcií). Tým sa eliminuje možnosť využitia akejkoľvek aktívnej investičnej stratégie na získanie nadbytočných ziskov. Tento predpoklad vylučuje možnosť arbitrážnych transakcií, keď má investor užitočné informácie vopred, pričom cena aktív spoločnosti sa ešte nezmenila.

- Investori na efektívnom trhu majú dlhodobý investičný horizont. Tým sa eliminuje výskyt náhlych zmien cien aktív (akcií) a kríz.

- Aktíva sú vysoko likvidné a absolútne deliteľné.

Na základe hypotézy efektívneho trhu W. Sharp vychádzal z predpokladu, že budúce výnosy akcií ovplyvnia iba trhové (systémové) riziká. Inými slovami, budúca výkonnosť akcie bude určená celkovým sentimentom na trhu. Preto bol mimochodom zástancom pasívneho investovania, kedy sa investičné portfólio nereviduje z dôvodu získavania nových informácií. Treba poznamenať, že na efektívnom trhu nie je možné dosahovať nadmerné zisky. To robí akúkoľvek aktívnu správu investícií (investičného portfólia) nevhodným a spochybňuje efektívnosť investovania do podielových fondov. Výsledkom je, že model W. Sharpe má len jeden faktor – trhové riziko (koeficient beta). Pri analýze týchto postulátov efektívneho trhu si možno všimnúť, že v modernej ekonomike mnohé z nich nie sú splnené. Model CAPM je do značnej miery teoretickým modelom a možno ho vo všeobecnosti použiť v praxi.

model CAPM. Vzorec na výpočet

Vzorec na odhad budúceho výnosu aktíva (akcie) pomocou modelu CAPM má nasledujúcu analytickú formu:

r – očakávaný výnos z aktíva (akcií);

r f – výnos z bezrizikového aktíva;

r m – priemerný trhový výnos;

β je koeficient beta (miera trhového rizika), ktorý odráža citlivosť zmien cien aktív v závislosti od trhových výnosov. Tento pomer sa niekedy nazýva Sharpeov pomer.

Model je lineárna regresná rovnica a ukazuje lineárny vzťah medzi výnosom (r) a trhovým rizikom (β);

σ im je štandardná odchýlka zmeny výnosov akcií od zmeny výnosov trhu;

σ 2 m – rozptyl výnosov trhu.

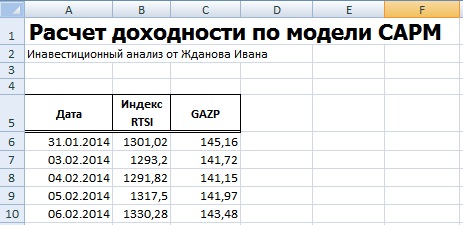

Aby sme lepšie porozumeli modelu CAPM, analyzujme ho na skutočnom príklade akcií podniku Gazprom OJSC. Na tento účel použijeme Excel. Ceny akcií môžete získať na webovej stránke finam.ru v časti „O trhu“ → „Export údajov“.

V našom vzorci budeme brať zmeny v indexe RTS (RTSI) ako výnosy trhu, môže to byť aj index MICEX (MICECX). Pri amerických akciách sa často používajú zmeny indexu S&P500. Denné kotácie akcií a indexov boli brané na 1 rok (250 údajov), počnúc od 31.01.2014 do 30.01.2015.

Ďalej musíte vypočítať výnosy akcií (E) a indexu (D) pomocou vzorcov:

Chcel by som poznamenať, že na odhad výnosov by sa mohol použiť aj vzorec na výpočet pomocou prirodzeného logaritmu:

Konečný výsledok výpočtu ziskovosti je rovnaký.

Výpočet beta pomocou vzorcov programu Excel

Na výpočet koeficientu beta môžete použiť vzorce INDEX a LINEST, prvý vám umožňuje vziať index b zo vzorca lineárnej regresie medzi výnosmi akcie a indexu, ktorý zodpovedá koeficientu beta. Vzorec výpočtu bude nasledovný:

INDEX(LINEST(E7:E256;D7:D256);1)

Výpočet beta pomocou doplnku Regression

Druhou možnosťou na výpočet trhového rizika modelu je použitie doplnku v časti „Hlavné menu“ → „Údaje“ → „Analýza údajov“ → „Regresia“.

V okne, ktoré sa otvorí, musíte vyplniť dve polia: „Interval vstupu Y“ a „Interval vstupu X“ s výnosmi indexu a akcie.

Hlavné parametre lineárneho regresného modelu sa objavia na novom hárku Excelu. Bunka B18 zobrazí vypočítaný koeficient lineárnej regresie – koeficient beta. Pozrime sa na ďalšie získané parametre analýzy. Ukazovateľ Multiple R (korelačný koeficient) medzi výnosom akcie a indexom je teda 0,29, čo ukazuje na nízku mieru závislosti výnosu akcie od výnosu indexu. Koeficient R-squared (koeficient determinizmu) odráža presnosť výsledného modelu. Presnosť je 0,08, čo je veľmi málo na prijímanie adekvátnych rozhodnutí o predpovedaní budúcich výnosov na základe vzťahu iba s úrovňou trhového rizika.

Čo ukazuje koeficient beta v modeli CAPM?

Koeficient beta ukazuje citlivosť zmien výnosov akcií a výnosov trhu. Inými slovami, odráža rizikovosť investovania do konkrétneho aktíva. Beta je miera trhového rizika. Znak pred indikátorom odráža ich jednosmerný alebo viacsmerný pohyb. Pozrime sa bližšie na hodnotu beta v tabuľke nižšie:

| Hodnota beta |

Sharpeho model na rozdiel od Markowitzovho modelu vyžaduje menej informácií a výpočtov. Sharp dospel k záveru, že výnosy každej jednotlivej akcie vysoko korelujú s celkovou návratnosťou trhu, takže nie je potrebné určovať kovarianciu každej akcie medzi sebou, stačí určiť, ako interagujú s trhom.

Sharpeho model je založený na metóde lineárnej regresnej analýzy, ktorá umožňuje spojiť dve náhodné premenné – nezávislú (X) a závislú (Y) pomocou lineárneho vyjadrenia Y = α + β·X. V modeli Sharpe sa očakávaný výnos na akciovom trhu ako celku (výnos z trhového portfólia) Rm, vypočítaný na základe indexu Standard and Poor’s, považuje za nezávislý. Závislou premennou je návratnosť Ri cenného papiera. Nech ziskovosť Rm nadobúda náhodné hodnoty Rm1; Rm2…. Rmn a výťažok i-tého cenného papiera je Ri1; Ri2…. Rin. Potom bude mať lineárny regresný model predstavujúci vzťah medzi výnosom trhu a výnosom konkrétneho cenného papiera tvar:

Ri = αi + βi Rm + εi,

kde Ri je výnos i-tého cenného papiera v určitom časovom bode (napríklad 25. júna 2003);

αi je parameter, ktorý ukazuje, aká časť ziskovosti i-tého cenného papiera nie je spojená so zmenami v ziskovosti trhu s cennými papiermi Rm;

βi je koeficient ukazujúci citlivosť výnosu i-tého cenného papiera na zmeny trhového výnosu;

Rm – ziskovosť trhového portfólia v danom čase;

εi je náhodná chyba v dôsledku skutočnosti, že skutočné hodnoty Ri a Rm sa niekedy odchyľujú od lineárneho vzťahu. Na zjednodušenie výpočtov sa môže rovnať 0.

βi - koeficient beta - miera investičného rizika, reakcia (citlivosť) očakávaného príjmu na cenný papier na zmeny vonkajších faktorov;

βi = σi, βi = ρi,m σi,

kde σi je štandardná odchýlka výnosu i-tého cenného papiera;

σm - štandardná odchýlka ziskovosti pre trh ako celok;

ρim je korelačný koeficient medzi výnosom i-tého cenného papiera a trhom ako celkom.

Za predpokladu, že investor vytvára portfólio n cenných papierov, Sharpe zavádza tieto predpoklady:

Aritmetický priemer náhodných chýb Eε pre všetky cenné papiere v portfóliu sa rovná 0;

Rozptyl náhodných chýb σε² pre každý cenný papier je konštantný.

Pre každý cenný papier neexistuje žiadna korelácia medzi hodnotami náhodných chýb pozorovanými počas T rokov;

Neexistuje žiadna korelácia medzi náhodnými chybami εi a výnosmi trhu;

Neexistuje žiadna korelácia medzi náhodnými chybami akýchkoľvek dvoch cenných papierov v portfóliu.

Na základe týchto zjednodušení získa Sharpe pre akékoľvek cenné papiere v portfóliu nasledujúce výrazy:

Еi = αi + βi Em,

σi² = βi² · σm² + σεi²,

σij = βi² βj² · σm² ,

kde Ei je očakávaný aritmetický priemerný výnos cenných papierov i;

Em je očakávaný aritmetický priemer výnosu trhového portfólia;

σi² - rozptyl i-tej bezpečnosti;

σm² - rozptyl trhového portfólia;

σεi² - náhodný rozptyl chyby;

σij (covij) je kovariancia medzi výnosmi cenného papiera i a cenného papiera j;

βi a βj sú citlivosťou výnosu i-tého a j-tého cenného papiera na zmeny trhového výnosu.

Teda postaviť hranice efektívnych portfólií sú tam všetky potrebné prvky: Ei; σi²; σij.

Očakávaný výnos portfólia, ktorý pozostáva z n cenných papierov, sa vypočíta podľa vzorca:

Ep= ∑ Хi Еi

Rozptyl portfólia v modeli Sharpe je reprezentovaný ako:

σn² = ∑ Хi² σεi²,

σεi² = ∑ (Rit - (αi + βi Rmt)) ² / (n-2)

Samotestovacie otázky

1. Čo je portfólio cenných papierov?

2. Popíšte rôzne typy investičných portfólií.

3. Popíšte agresívneho, konzervatívneho a stredne agresívneho investora.

4. Čo znamená aktívna a pasívna správa investičného portfólia?

5. Čo je to diverzifikácia investičného portfólia?

6. Ako určiť ziskovosť a riziko investičného portfólia?

7. Čo znamená pozitívna a negatívna kovariancia medzi výnosmi cenných papierov?

8. Čo charakterizuje korelačný koeficient?

9. Aká je efektívna Markowitzova hranica?

10. Ako sa vypočíta výnosnosť cenných papierov spoločnosti a β – koeficient v Sharpeho modeli?

Model W. Sharpa (koncept koeficientu beta). Predpovedanie ziskovosti finančných nástrojov nie je možné bez zohľadnenia rizikových faktorov. V prvom rade systematické riziká. Riziká sa merajú pomocou metód teórie pravdepodobnosti vo forme disperzie (štandardná odchýlka). K i – možný príjem, p i – pravdepodobnosť.

Variačný koeficient ukazuje riziko na jednotku výnosu. . .

Priemerné trhové výnosy možno merať pomocou akciových indexov. W. Sharp si dal za úlohu nájsť súvislosť medzi výkyvmi na trhu a výkyvmi konkrétnej akcie. Všetky akcie kótované na burze predstavujú trhové portfólio.

| TO |

| δ |

Všetky body vnútri krivky sú platné portfóliá. Body na čiare - efektívne portfóliá– sú to portfóliá, ktoré poskytujú buď maximálny výnos za prijateľné riziko, alebo minimálne riziko pre daný výnos.

Pre konkrétneho investora je ale nevyhnutné portfólio, ktoré spĺňa všetky požiadavky. Táto kombinácia ziskovosti a rizika, ktorá vyhovuje konkrétnemu investorovi, je optimálne portfólio.

CML (capital market line) – línia kapitálového trhu, lineárna kombinácia medzi bezrizikovým aktívom a trhovým portfóliom. Ukazuje, aký vzťah existuje medzi výnosom bezrizikového aktíva a výnosom trhového portfólia. Priesečník čiary kapitálového trhu s osou ziskovosti udáva hodnotu bezrizikovej sadzby (R f).

CML ukazuje, že očakávaná miera návratnosti každého efektívneho portfólia sa rovná bezrizikovej sadzbe plus riziková prémia. Ukazuje, že čím vyšší je výnos, tým väčšie je riziko.

Tento výnos možno vypočítať nasledovne: . − štandardná trhová odchýlka. − portfólio priemerného štvorcového investora.

Sharpe skúmal vzťah návratnosti medzi trhom a fluktuáciou aktív.

Finanční analytici sa zaoberajú predpovedaním priemerných trhových výnosov (akciových indexov) a konkrétny investor potrebuje poznať ziskovosť konkrétnej akcie.

Ak vytvoríte regresiu cez body, môžete získať SML (čiaru akciového trhu) a bude to vyzerať takto: . Ide o Sharpeho model (Capital Asset Pricing Model – CAMP).

Tento model umožňuje odhadnúť požadovanú návratnosť konkrétnej akcie (náklady na získanie kapitálu). Koeficient β je v tomto prípade rovnaký koeficient, ktorý ukazuje, ako súvisia výkyvy trhu a konkrétneho cenného papiera. Z matematického hľadiska, .

Tieto kurzy sú zverejnené. Napríklad na Damodaram.com. Napríklad na konci roka 2007 pre ruské spoločnosti bolo β nasledovné. Pre modré žetóny β=1. To znamená, že akcie týchto spoločností kolíšu rovnako ako akciový trh. Ak je β>1, potom je rozsah výkyvov výnosov akcií väčší ako výkyvy trhu. Napríklad stavebné firmy, high-tech odvetvia. Systematické riziko pre tieto cenné papiere je vyššie ako trhový priemer (väčší rozptyl). Ak koeficient β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− riziková prémia. − prémia za trhové riziko. Vypočítava sa globálna riziková prémia a riziková prémia krajiny. Najmä Damodaran.com má takéto údaje: globálna riziková prémia = 3,7 %, pre Európu – 3,9 %. Podľa krajín má najnižšie rizikové prémie Dánsko, 1,8 %, Belgicko – 2,6 %, Švajčiarsko – 2,1 %, USA – 4,2 %, Japonsko – 5,1 %, Nemecko – 5,4 %, Írsko – 2,6 %, Nórsko – 2 %.

Zisťujú sa riziká krajiny vrátane. aj úverový rating.

Výhodou modelu je dostupnosť zdrojových údajov, jednoduchosť výpočtu a široká distribúcia. Nevýhody: ide o jednofaktorový model, nezohľadňuje vplyv iných faktorov, pri výpočte koeficientu β je veľká chyba z dôvodu rozdielov v názoroch rôznych analytikov.

Nevýhody modelu CAPM sú prekonané pomocou niektorých úprav. Vypočíta sa upravený model CAPM – MCAPM. Zohľadňuje faktory ako riziko krajiny, poistné pre malé spoločnosti a riziko zavedenia nových produktov alebo nových investičných projektov.

Existujú aj iné multifaktorové modely, napr. trojfaktorový model: Fama-Freich. . β je citlivosť aktíva na výnosy trhu, с je citlivosť na veľkosť spoločnosti, d je citlivosť aktíva na Tobinov koeficient. K HMB je trhová riziková prémia, K SMB je očakávaná veľkostná prémia.

Napríklad Rf = 6,8 %, p = 0,9 %, c = 0,5, K SMB = 6,3, K HMB = 5 %, d = 0,3. Rm = 8 %.

6,8+(8-6,8)*0,9+6,3*0,5+5*0,3= dostaneme očakávaný výnos alebo požadovaný výnos.

Výhodou modelu je, že využíva tri faktory. Jeho nevýhodou je, že koeficienty c a d nie sú nikde publikované a musia si ich vypočítať sami analytici.

Multifaktorový model. Okrem troch spomínaných faktorov zohľadňuje aj ďalšie: očakávanú infláciu, rast HDP a ďalšie ekonomické a politické faktory.

V praxi je optimálny model CAPM.

Sharpeov pomer je ukazovateľom efektívnosti investičného portfólia (aktíva)

Sharpeov pomer ukazuje efektívnosť investičného portfólia a vypočíta sa pomocou vzorca

Rozbaliť obsah

Zbaliť obsah

Definícia je ostrý pomer

Ostrý pomer- Toto ukazovateľ efektívnosti investičného portfólia (aktíva), ktorý sa vypočíta ako pomer priemernej rizikovej prémie k priemernej odchýlke portfólia. Inými slovami, môžeme povedať, že Sharpeov pomer je matematický pomer priemerného výnosu k priemernej odchýlke tohto výnosu.

Ostrý pomer je akýmsi ukazovateľom účinnosti systému. Čím je vyššia, tým väčší zisk systém prinesie. Sharpeho pomer je zriedka vyšší ako jedna, a to sa stáva hlavne pri určovaní efektívnosti v bankovom systéme. V tomto prípade systém zobrazí výnosy s maximálnym ziskom.

Ostrý pomer je vzťah návratnosti a rizika. Tento pomer udáva možnú mieru stability očakávaného zisku.

Ostrý pomer je navrhnutý tak, aby pochopil, do akej miery návratnosť aktíva kompenzuje riziko, ktoré podstupuje investor. Pri porovnaní dvoch aktív s rovnakým očakávaným výnosom bude investícia do aktíva s vyšším Sharpe pomerom menej riskantná.

Možnosti výpočtu pomeru Sharpe

Existuje veľa možností na výpočet Sharpeovho pomeru, ale všetky sú založené na rovnakej myšlienke:

Sharpe Ratio = (výnos – výnos bez rizika)/ štandardná odchýlka výnosu

Všimnite si, že pravá strana môže byť vyjadrená v dolároch alebo percentách, pokiaľ sú obe strany rovnice vyjadrené v rovnakých jednotkách. Niekoľko slov o určitých pojmoch, ktoré sú najlepšie vyjadrené v ročných podmienkach:

1. Ziskovosť. Toto je suma, ktorú zarobíte zo svojho majetku.

2. Návrat bez rizika. Toto je množstvo peňazí, ktoré môžete očakávať, že zarobíte na aktívach, ktoré sú v ekonomickej analýze klasifikované ako „bezrizikové“, za sumu ekvivalentnú kapitálu, s ktorým máte v úmysle vstúpiť na trh, na ktorom pôsobíte. Vo všetkých situáciách, až na niekoľko výnimiek, tu bude vhodnou mierou návratnosti sadzba americkej štátnej pokladnice. Pri výpočte Sharpeovho pomeru sa bezrizikový výnos odpočíta od celkového výnosu portfólia, aby sa izolovala časť ukazovateľa, ktorá je viazaná na predpoklad vystavenia sa trhovému riziku. Jedným z pomerne pekných výsledkov je, že niekto, kto vezme kapitál a investuje ho do štátnych dlhopisov, zarobí presne bezrizikovú úrokovú sadzbu, a preto sa Sharpeov pomer v tomto prípade stane nulovým, a pre portfóliá, ktoré tak neurobia, môže priniesť aj taký mierna úroveň ziskovosti, Sharpeov pomer bude negatívny. Sharpeov pomer sa preto stáva pozitívnym až vtedy, keď sú dosiahnuté výsledky nad minimálnou sadzbou štátnych cenných papierov – teda v zásade sa predpokladá, že tieto ukazovatele sú spojené s nejakou rizikovou trhovou aktivitou, a vtedy môžeme hovoriť o tzv. pozitívny výnos upravený o riziko.

3. Smerodajná odchýlka návratnosti. Tento náš starý priateľ: mysleli sme si, že sme ho rozbili na márne kúsky, ale nie; tu je, práve tam, vstáva z popola, aby sa podieľal ako riziková zložka na výpočte rizikovo upravených výnosov. Všimnite si, že je mimoriadne dôležité vyjadrovať túto štatistickú hodnotu za príslušné časové obdobie – ideálne, ako je uvedené vyššie, za jeden rok. Vzhľadom na špecifiká tohto výpočtu (keď sa tento údaj mení priamo s druhou odmocninou počtu čiastkových hodnôt pozorovaní), to si vyžaduje buď násobenie alebo delenie druhej odmocniny počtu pozorovaní. Predpokladajme napríklad, že máte denné údaje za rok, ktoré definujú dennú štandardnú odchýlku, povedzme, 10 000 USD alebo 1 % (nech je suma vlastného imania 1 milión USD). Ak chcete zistiť ročnú štandardnú odchýlku, vynásobte toto číslo druhou odmocninou počtu obchodných dní v roku. Ak si v kalendári odškrtnete víkendy a sviatky, dostanete asi 250 plus mínus za deň alebo dva a druhá odmocnina tohto čísla je asi 15,9. Ak je teda denná štandardná odchýlka 10 000 USD alebo 1 %, potom ročná štandardná odchýlka bude približne 159 000 USD alebo 15,9 %.

Vo vzorci na výpočet Sharpeho pomeru je potrebné vykonať takúto normalizáciu podľa časových intervalov, aby boli výsledky zmysluplné. Upozorňujeme, že tento vzorec umožňuje úpravy zohľadňujúce faktory, ako je skutočnosť, že súbor údajov nemusí byť úplný (napríklad údaje za šesť mesiacov) a že časové obdobia nemusia byť nevyhnutne jeden deň. Pri vysvetľovaní týchto záhadných javov sa však budem opierať o názory mojich priateľov, ktorí sú profesionáli v oblasti štatistiky.

Pravdepodobne ste sa už ponáhľali s výpočtom svojho Sharpe ratio a rozmýšľate, či by ste sa mali za svoje výsledky hanbiť alebo byť hrdí. Ako jednoduché pravidlo si myslím, že by ste sa mali takmer vždy snažiť o to, aby Sharpeov pomer vypočítaný pomocou vyššie uvedenej metódy bol väčší alebo rovný jednej. Napríklad, ak predpokladáme, že bezriziková úroková sadzba je 5 % a štandardná odchýlka anualizovaných výnosov je 15 %, potom by takéto portfólio muselo mať výnos aspoň 20 %, aby sa dosiahla táto hranica:

(20 % výnos – 5 % bezriziková úroková sadzba) / 15 % štandardná odchýlka výnosu = 1,0

Samozrejme, ak Ostrý pomer menej ako táto základná hodnota, potom môžete stále dosahovať pomerne vysoké finančné ciele počas dlhých časových období; atraktívnosť takýchto výnosov z pohľadu prispôsobenia riziku sa však prirodzene znižuje. V takýchto prípadoch poskytovateľ kapitálu (či už vy sám alebo iný ekonomický subjekt) celkom rozumne dospeje k záveru, že jeho peniaze je možné použiť na zaujímavejšie využitie. V druhom extréme som videl, že niektoré portfóliá dosiahli Sharpe pomery 5,0, 10,0 alebo dokonca vyššie počas dlhých časových období. Takéto – pomerne zriedkavé – výnimky môžu naznačovať buď nezvyčajné oživenie trhu, alebo to, že niektoré riziká neboli dostatočne zohľadnené pri výpočte štandardnej odchýlky; Odporúčam vám pristupovať k takýmto situáciám s veľkou opatrnosťou.

To všetko nás privádza k poslednému prvku nášho rozhovoru o Sharpeho pomere – konkrétne k jeho obmedzeniam. Závisia vo veľkej miere od presnosti výpočtu smerodajnej odchýlky ako parametra reprezentujúceho mieru vystavenia riziku, ako aj od schopnosti použiť rozdelenie historických výnosov a volatility ako prostriedok predpovedania budúcej výkonnosti. Ako je uvedené vyššie, obmedzenia spojené s výpočtom štandardnej odchýlky sú spôsobené predpokladom, že výnosy portfólia sú normálne rozdelené, čo nie je vždy pravda. Okrem toho sa modely volatility nemusia opakovať – najmä v prípadoch, keď sa volatilita počíta na kratšie časové obdobia.

Na ilustráciu typu problémov, ktoré môžu súvisieť s týmito obmedzeniami, zvážte portfólio, v ktorom sa nedeje nič okrem predaja hlboko čerpaných opcií, ktoré sú veľmi blízko expirácie. Pretože sa tieto opcie vyplácajú vo všetkých, okrem tých najnepravdepodobnejších výsledkov, portfólio manažéri využívajúci tieto stratégie môžu dosiahnuť konzistentné výnosy s nízkou volatilitou počas dlhých časových období – často rokov. Zodpovedajúci Sharpe ratio však maskuje skutočnosť, že z času na čas v dôsledku prudkých zmien na trhu toto portfólio utrpí značné straty. Keď k tomu dôjde, vidíme ako obmedzenia výpočtu vystavenia riziku, tak aj riziko spojené s používaním historických výnosov ako prostriedku na predpovedanie budúcich rizík.

Z týchto a ďalších dôvodov, zatiaľ čo Sharpeov pomer zostáva dôležitým meradlom výnosu upraveného o riziko, najlepšie sa používa v spojení s analytikmi, ktoré sa pri meraní rizika nespoliehajú len na štandardnú odchýlku, ako je napríklad obdobie maximálneho čerpania kapitálu (ROMAD). ).

Životopis Williama Sharpa

Nobelova cena za ekonómiu z roku 1990 za jeho prínos k teórii oceňovania finančných aktív

Americký ekonóm William F. Sharp sa narodil v Bostone (Massachusetts). Rodičia v tom čase končili vysokú školu, otec z anglickej literatúry, matka z prírodných vied. Potom Sh. otec pracoval na Harvardskej univerzite. V roku 1940 sa v súvislosti s jeho vstupom do Národnej gardy rodina presťahovala do Texasu a potom do Kalifornie. Sh. získal školské vzdelanie v Riverside (Kalifornia). V roku 1951 sa zapísal na medicínu na Kalifornskú univerzitu v Berkeley, no o rok neskôr nadobudol presvedčenie, že medicína nie je jeho povolaním. Presťahoval sa do kampusu v Los Angeles a ako budúci hlavný odbor si vybral obchodný manažment. Počas prvého semestra Sh študoval účtovníctvo a ekonómiu - oba kurzy boli potrebné na získanie diplomu v tejto špecializácii. Keďže kurz účtovníctva bol nudný, okamžite sa začal zaujímať o mikroekonómiu, ktorá predurčila jeho budúcu profesionálnu kariéru. Obzvlášť silný vplyv naňho mali univerzitní profesori J. F. Weston, ktorý vyučoval financie a neskôr pritiahol Sh k spolupráci s G. Markowitzom na téme, za ktorú by obaja v budúcnosti dostali Nobelovu cenu, a A. Alchian, ktorý vyučoval. ekonomika. V roku 1955 získal Sh bakalársky titul z ekonómie a o rok neskôr magisterský titul.

Po krátkom pobyte vo vojenskej službe začal Sh pracovať ako ekonóm v spoločnosti RAND Corporation, kde sa v týchto rokoch vyvíjal vývoj v oblasti teórie hier, výpočtovej techniky, lineárneho a dynamického programovania a aplikovanej ekonómie. Tu sa začala spoločná práca Sh. s G. Markowitzom na probléme portfóliových investícií a vytvorení modelu reflektujúceho vzájomné vzťahy cenných papierov. Počas práce v korporácii obhájil v roku 1961 doktorandskú dizertačnú prácu na Kalifornskej univerzite v Los Angeles o „ekonomike transferových cien“ (predajné ceny pri platbách medzi podnikmi tej istej spoločnosti). Vo svojej dizertačnej práci skúmal množstvo aspektov analýzy portfóliových investícií na základe modelu G. Markowitz. Sh. Ústrednou myšlienkou dizertačnej práce bolo stanovisko, že príjmy z cenných papierov navzájom korelujú len vplyvom jedného spoločného faktora. Záverečná kapitola „Pozitívna teória správania na trhu cenných papierov“ predstavila jednofaktorový model blízky následnému modelu oceňovania kapitálových aktív (CAPM) Sh.

V roku 1961 sa Sh presťahoval do školy obchodu na Washingtonskej univerzite v Seattli. Osem rokov tam vyučoval širokú škálu predmetov vrátane mikroekonómie, finančnej teórie, informatiky, štatistiky a operačného výskumu. V procese výučby si Sh. podľa vlastných slov prehĺbil znalosti z príslušných úsekov ekonomickej teórie. V roku 1963 v časopise Management Science prvýkrát publikoval súhrn hlavných myšlienok svojej dizertačnej práce v článku s názvom „Zjednodušený model pre analýzu portfólia“. Zároveň pokračoval vo vývoji cenového modelu, ktorý bol načrtnutý Ako uviedol Sh, výsledky podobné analýze jednofaktorového modelu možno získať bez zohľadnenia množstva faktorov ovplyvňujúcich výnosy z cenných papierov. a potom prezentovaná v článku „Ceny kapitálových aktív – teória trhovej rovnováhy v podmienkach rizika“, publikovanom v roku 1964. Načrtla základ všeobecne známeho kapitálového modelu ceny akcií, ktorý bol krokom v trhovej analýze trhu. formovanie cien finančných aktív Podobné pokusy o ďalší rozvoj modelu G. Markowitza sa uskutočnili v polovici 60. rokov. J. Trainor, J. Lintner a kol.

Model vyvinutý Sh. vychádzal z predpokladu, že individuálny vlastník akcií (investor) sa môže radšej vyhnúť riziku kombináciou požičaného kapitálu a vhodne zvoleného (optimálneho) portfólia rizikových cenných papierov. V súlade so Sh. modelom štruktúra optimálneho portfólia rizikových cenných papierov závisí od investorovho posúdenia budúcich vyhliadok rôznych druhov cenných papierov, a nie od jeho vlastného postoja k riziku. Tá sa prejavuje len vo voľbe kombinácie rizikových akcií a investícií do rizikovo bezpečných cenných papierov (napríklad pokladničných poukážok), prípadne v preferencii úverov. Pre akcionára, ktorý nemá špeciálne informácie o ostatných akcionároch, nie je dôvod držať svoj podiel na vlastnom imaní firmy v iných akciách, ako majú ostatní akcionári. Pomocou takzvaného ukazovateľa „beta-value“ konkrétny podiel každého akcionára na celkovom základnom imaní spoločnosti ukazuje jeho hraničný príspevok k riziku celého trhového portfólia rizikových cenných papierov. Ak je koeficient beta väčší ako 1, potom majú takéto akcie nadpriemerný vplyv na riziko celého akciového portfólia a ak je koeficient beta menší ako 1, potom je vplyv na riziko celého portfólia akcií nižší ako priemer. Podľa cenového modelu Sh sa na efektívne fungujúcich kapitálových trhoch riziková prémia a očakávaný výnos z cenného papiera budú meniť priamo úmerne k hodnote beta. Tieto vzťahy sú spojené s tvorbou rovnovážnej ceny na efektívnych kapitálových trhoch.

Sh. model umožnil určiť pomocou koeficientu beta očakávaný príjem z cenného papiera. Ukázalo sa, že riziko sa dá preniesť na kapitálový trh, kde sa dá nakupovať, predávať a oceňovať. Ceny rizikových cenných papierov sa teda upravujú tak, aby sa rozhodnutia o portfóliových investíciách stali konzistentnými.

Model Sh je považovaný za základ modernej teórie cien na finančných trhoch. Je široko používaný v empirickej analýze, aplikovaný v praktickom výskume a stal sa dôležitým základom v rozhodovacej praxi v rôznych sférach ekonomického života, predovšetkým tam, kde zohráva dôležitú úlohu riziková prémia. Týka sa to kalkulácií kapitálových nákladov spojených s rozhodovaním o investíciách, fúziách spoločností, ako aj pri posudzovaní kapitálových nákladov ako základu pre cenotvorbu v oblasti regulovaných utilít a pod. Spolu s modelom portfóliových investícií G. Markowitz, cenový model Sh je zahrnutý vo všetkých učebniciach finančnej ekonómie.

V roku 1968 odišiel Sh pracovať do kampusu Kalifornskej univerzity v Irvine, aby sa zúčastnil na vytvorení Školy sociálnych vied. Toto úsilie nebolo z rôznych dôvodov úspešné a Sh bol pozvaný učiť na Graduate School of Business na Stanfordskej univerzite, kam sa presťahoval v roku 1970. Krátko predtým vydal knihu „Portfolio Theory and Capital Markets“. 1970), v ktorej načrtol hlavné myšlienky svojej teórie finančných trhov.

V 70. rokoch Sh. svoje úsilie zameral na štúdium problémov spojených s nastolením rovnováhy na kapitálových trhoch, ako aj jej významu pre výber investičného portfólia vlastníkom akcií. Od polovice 70. rokov 20. storočia sa začal venovať štúdiu úlohy investičnej politiky pre dôchodkové fondy. Napísal ho koncom 70-tych rokov. učebnica "Investície" ("Investície", 1978; 2. vydanie 1985; 3. vydanie 1990) zhrnula množstvo empirického a teoretického materiálu na túto tému. Skrátená verzia knihy s názvom „Základy investícií“ vyšla v roku 1989. Pri práci na učebnici doplnil Shch svoj model zavedením dvojsemestrálneho postupu pri výbere cien, ktorý poskytol praktické nástroje na hodnotenie výberu. je viacero možností. Tento model je v praxi široko používaný.

Popri pedagogickej a výskumnej práci pôsobil Sh ako investičný konzultant v mnohých súkromných firmách, kde sa snažil implementovať niektoré myšlienky svojej teórie financií do praxe. Podieľal sa na hodnotení spoľahlivosti a rizika portfóliových investícií, výbere optimálneho portfólia cenných papierov, určovaní možných peňažných tokov atď. Práca v Merrill Lynch, Pierce and Smith and Wells Fargo obohatila Sh.

V rokoch 1976-1977 Sh. bol zapojený do práce skupiny organizovanej Národným úradom pre ekonomický výskum (NBER) na štúdium otázok súvisiacich s primeranosťou bankového kapitálu pre investičný proces. Sh. študoval vzťah poistenia vkladov a rizika nesplatenia. Výsledky jeho práce v komisii boli zhrnuté v piatich článkoch v časopise Journal of Financial and Quantitative Analysis v roku 1978.

Koncom 70. rokov. Sh. vyvinul pomerne jednoduchú, ale efektívnu metódu na nájdenie riešení pre množstvo problémov pri analýze portfóliových investícií, ktorá sa rozšírila napriek tomu, že článok popisujúci mechanizmus riešenia je „Algoritmus na zlepšenie portfólia“). - zostal nepublikovaný až do roku 1987.

V roku 1980 bol Sh zvolený za prezidenta Americkej finančnej asociácie. Vo svojom ďakovnom prejave s názvom „Decentralizovaný investičný manažment“ predložil niekoľko návrhov na riešenie rozšírenej praxe medzi veľkými investičnými inštitúciami rozdeľovania fondov medzi profesionálnych investičných manažérov.

V 80. rokoch Sh. Zaujímal sa najmä o proces vytvárania príjmov na bežnom akciovom trhu. Výsledky empirickej štúdie tejto problematiky boli prezentované v článku „Niektoré faktory ovplyvňujúce výnosy cenných papierov na burze cenných papierov v New Yorku, 1931-1979“. ("Niektoré faktory návratnosti bezpečnosti na newyorskej burze, 1931-1979").

Sh. sa snažil výsledky svojho výskumu implementovať do vzdelávacích kurzov pre špecialistov na umiestňovanie finančných aktív. V roku 1983 pomohol Stanfordskej univerzite pripraviť týždenný seminár o medzinárodnom investičnom manažmente, ktorý bol zameraný na vyšších investičných profesionálov. Tri roky bol Sh jedným z vedúcich programu a v nasledujúcich rokoch pokračoval vo vyučovaní tohto programu. Pomohol vytvoriť podobný trojtýždňový vzdelávací program pre japonskú obchodnú školu a učil tam päť rokov.

V roku 1986 Sh dočasne opustil Stanfordskú univerzitu, aby zorganizoval vlastnú výskumnú a konzultačnú firmu Sharpe-Russell Research, ktorej cieľom bolo vypracovať odporúčania pre poisťovacie, dôchodkové, charitatívne a iné fondy a organizácie na umiestňovanie cenných papierov. Podporilo ju množstvo amerických penzijných fondov Frank Russell Company a skupina odborníkov. V roku 1989 sa Sh definitívne rozišiel s učením, rezignoval na to, aby všetok svoj čas a energiu venoval svojej spoločnosti, ktorá sa teraz volá William F. Sharp Associates. Zostáva emeritným profesorom na Stanfordskej univerzite a naďalej sa podieľa na jej akademickom živote.

V 70-80 rokoch. Sh. spolupracoval s mnohými organizáciami a fondmi zaoberajúcimi sa investičnou činnosťou. Je správcom Výskumnej nadácie a Rady pre vzdelávanie a výskum Inštitútu finančných analytikov, členom výboru Inštitútu pre kvantitatívny výskum a konzultantom oddelenia riadenia portfólia švajčiarskej banky. Za svoje služby v oblasti finančného výskumu a príspevky k podnikateľskému vzdelávaniu bol Sh ocenený Americkým zhromaždením obchodných škôl (1980) a Federáciou finančných analytikov (1989).

Sh. získal Nobelovu cenu za ekonómiu za rok 1990 spolu s G. Markowitzom a M. Millerom „za prínos k teórii tvorby ceny finančných aktív“, stelesnenej v tzv. cenovom modeli vlastného kapitálu.

Sh je otcom dvoch dcér Deborah a Jonathana. V roku 1986 sa znovu oženil. Jeho manželka Katherine je profesionálna umelkyňa a v súčasnosti je správkyňou Shovej rodinnej firmy. Vo voľnom čase Sh rád pláva, navštevuje operu a futbalové a basketbalové zápasy.

Výpočet ostrého pomeru, vzorec výpočtu

Ostrý pomer ukazuje vzťah medzi ziskovosťou a rizikom, konkrétne meria nadmerný výnos portfólia na jednotku rizika. Čím vyšší je pomer, tým vyšší je historický výnos fondu na jednotku rizika. Sharpeov pomer hodnotí mieru, do akej sa vlastný kapitál približuje k exponenciálnej miere rastu, alebo mieru, do akej je príjem stabilný. Keďže krivka vlastného imania má tendenciu exponenciálne, Sharpe má tendenciu k nekonečnu. Inými slovami, Sharpe má tendenciu k nekonečnu, pretože všetky mesačné výnosy majú tendenciu k svojej vlastnej priemernej hodnote. Ukazuje sa, že investori, ktorí sa zameriavajú na Sharpeov pomer, sa snažia získať stabilný príjem. Stabilitou príjmu sa v tomto prípade rozumie stálosť zisku Ak sa pri danom riziku snažíte získať maximálny príjem, t.j. Ak obchodujete pomocou optimálnej stratégie na dosiahnutie zisku, potom akciová krivka nebude mať exponenciálny tvar s konštantným tempom rastu. Priemerná miera rastu sa zmení, taká je povaha trhu – stabilná ziskovosť je na ňom nemožná. Ak však umelo obmedzíte ziskovosť, môžete dosiahnuť konštantné tempo rastu akciovej krivky, a teda zvýšiť Sharpeov pomer. Takéto opatrenie však povedie k zníženiu ziskov a faktora oživenia. Obchodovanie v tomto prípade nebude optimálne. Záver: Sharpe nachádza stabilný obchod, ale vo všeobecnosti nie optimálny. Kto by mal mať viac Sharpe Je jasné, že najvyššiu hodnotu Sharpe budú mať tí, ktorí sa snažia tento parameter maximalizovať. S takýmito ľuďmi je zbytočné súťažiť a nie je to potrebné. Takých ľudí som nikdy nevidel a s najväčšou pravdepodobnosťou ani neexistujú. Hoci niekto navrhol použiť Sharpe ratio na hodnotenie obchodníkov v súťaži Alpari. Tu by sme takýchto ľudí videli.

Ak by bol návrh prijatý, výsledky súťaže by boli celkom úsmevné. Je však zaujímavé, že ak nepoužijete žiadne machinácie na zvýšenie tohto koeficientu, kto potom bude mať viac Sharpe? Je zrejmé, že intradenní obchodníci, najmä obchodníci s pipmi, a portfólioví obchodníci. Čím kratší je časový rámec obchodníka, tým stabilnejší je zisk v priebehu mesiacov. Preto majú intradenní obchodníci šancu získať pomerne veľkú Sharpe hodnotu. Čo sa týka portfóliového obchodovania, všetko je tiež jasné – diverzifikácia vyhladzuje výnosy, čím sa akcie približujú k exponenciáli. Najťažšie to budú mať tí, ktorí obchodujú na jednom nástroji a dlhodobo. Ich Sharpe sa bude blížiť k nule, pokiaľ grafy nástrojov, s ktorými sa obchoduje, nebudú mať veľký Sharpe. Webové stránky píšu, že Sharp hovorí o efektivite investícií. A dokonca na základe tohto pomeru vytvárajú ratingy fondov. V skutočnosti to nehovorí nič o účinnosti. Hovorí len o miere stability zisku. Stabilita nie je účinnosť; tieto pojmy by sa nemali zamieňať. Porovnaním Sharpeho pomerov rôznych fondov môžete zistiť, ktoré z nich majú stabilnejšie zisky. Ak sa nevenujete samotnému zisku, tak za najefektívnejšie investovanie peňazí môžete považovať podielový fond s výnosom 12%, vykázaný za rok od vzniku tohto fondu. Z toho vyplýva záver: ak použijete pomer Sharpe, musí sa to robiť v spojení s takým parametrom, ako je ročná ziskovosť. Mimochodom, banky majú najväčšie Sharpe. Ak uvažujeme bezrizikovú sadzbu rovnú nule, tak ich riziko sa pohybuje v tisícoch – pre obchodníka nedosiahnuteľné číslo. Banky sa uchyľujú k metóde umelého zvyšovania tohto pomeru – prerozdeľujú zisky. Ak zisk presiahne stanovené percento, prebytok si uložia do rezervy.

Ak zisk nedosahuje požadované percento, dopĺňajú ho z rezervy, čím zabezpečujú stabilné platby. Ako to. Ako aplikovať Sharpeov pomer Jednoduchý prípad: existujú 2 fondy, oba majú výnos 100 % ročne, pričom jeden z nich má nízky Sharpe a druhý vysoký. Môžeme s istotou povedať, že je výnosnejšie a určite aj psychicky pokojnejšie investovať do fondu s najvyššou hodnotou Sharpe.

V tomto prípade s najväčšou pravdepodobnosťou dosiahneme zisk v prvom mesiaci, zatiaľ čo v inom fonde kvôli menšej stabilite nemusí byť zisk spočiatku žiadny, alebo môže dôjsť k čerpaniu, avšak aj k veľmi veľkému zisku. v krátkom čase. Fond s vyššou hodnotou Sharpe bude mať zisky rovnomernejšie rozdelené počas časového obdobia. Pre fond s malou hodnotou Sharpe môže byť výhodné počkať na nejaké čerpanie účtu alebo čas nečinnosti. Aj keď nemá zmysel odkladať investíciu do fondu s vysokým Sharpe – to s najväčšou pravdepodobnosťou prispeje k strate možných ziskov. Vysoký Sharpe jedného z fondov môže naznačovať lepšiu diverzifikáciu, čo naznačuje menšie riziko. Pravda, ten istý Sharp môže hovoriť o vášni obchodníkov pre pipsing. Ako to súvisí s rizikom, je už ťažké posúdiť.

Tri problémy s pomerom Sharpe

Hoci je pomer Sharpe užitočným meraním, má množstvo potenciálnych nevýhod.

1. Meranie zisku v Ostrý pomer.

Táto miera – priemerná mesačná návratnosť (alebo návratnosť za iné časové obdobie) vyjadrená ako ročné percento – je užitočnejšia na hodnotenie pravdepodobnej výkonnosti v nasledujúcom mesiaci ako na hodnotenie výkonnosti počas celého roka. Predpokladajme napríklad, že manažér dosiahne 40 % zisku každý mesiac počas šiestich mesiacov a ostatných 6 mesiacov mu prinesie straty vo výške 30 %. Pri výpočte ročného zisku na základe mesačného priemeru dostaneme 60 % (12 x 5 %). Ak sa však veľkosť pozície upraví tak, aby zodpovedala existujúcim aktívam, ako to robí väčšina manažérov, skutočný výnos za rok by bol -11 %. Stane sa tak preto, lebo na každý dolár aktív držaných na začiatku obdobia by na konci obdobia zostalo iba 0,8858 USD ((1,40)6 x (0,70)6 = 0,8858).

Ako ukazuje tento príklad, ak sa zaujímate o odhad potenciálnych výnosov na dlhšie obdobie, a nie len na nasledujúci mesiac alebo iný interval, meranie výnosov použité v Sharpeho pomere môže viesť k obrovským skresleniam. Tento problém sa však dá obísť použitím geometrického priemeru (na rozdiel od aritmetického priemeru) pri výpočte priemerného mesačného výnosu, ktorý sa potom vyjadrí ako ročné percento, čím sa získa čitateľ Sharpeho pomeru.

To predpokladá, že obchodné aktíva sú konštantné (zisky sa vyberajú a straty sa vyrovnávajú). Inými slovami, nedochádza k reinvestícii ziskov a k zníženiu investície v prípade strát. Vo všeobecnosti platí, že hoci je výhodnejšie počítať výnosy vrátane reinvestícií, je to viac než kompenzované významnou výhodou, že v prípade obchodného systému nie je potrebné hodnotiť minimálne požiadavky na aktíva. Navyše, systém s vyšším ziskom, vypočítaným bez zohľadnenia reinvestícií, bude najčastejšie vykazovať vyššie zisky, keď sa zohľadnia.

Táto časť je prevzatá z J. Schwagera, „Alternatíva k lepšiemu meraniu výkonu v pomere ostrosti“, Futures, s. 57-58, marec 1985.

Geometrický priemerný anualizovaný výnos je presne ekvivalentný priemernému anualizovanému výnosu vrátane reinvestícií, ktorý je diskutovaný ďalej v tejto kapitole v časti o pomere výnosov k maximálnym poklesom hodnoty aktív.

2. Sharpeov pomer nerozlišuje medzi pohybmi nahor a nadol v hodnotách aktív. Ostrý pomer

meria volatilitu, nie riziko. A to nie je nevyhnutne to isté.

Z hľadiska miery rizika použitej v Sharpeho pomere, t.j. štandardná odchýlka výnosov, výkyvy nahor a nadol sa považujú za rovnako zlé. Sharpeov pomer by teda znevýhodnil manažéra, ktorý zažíva sporadické, prudké zvýšenie aktív, aj keď sú poklesy hodnoty aktív malé.

3. Sharpeov pomer nerozlišuje medzi striedavými a sekvenčnými stratami. Miera rizika v Sharpeho pomere (štandardná odchýlka) nezávisí od poradia výherných a prehratých období.

Zdroje pre článok "Sharpe Ratio"

ru.wikipedia.org - bezplatná encyklopédia Wikipedia

aboutforex.biz – Forex web: jednoduché o zložitých veciach

investpark.ru - portál investorov

pifcapital.ru - webová stránka kapitálu podielových fondov

dic.academic.ru - Akademický finančný slovník

klosvalera.narod.ru - stránka o správe dôvery

progi-forex.ru - obchodovanie na Forexovom trhu

Ako bolo uvedené vyššie, Markowitzov model neumožňuje vybrať optimálne portfólio, ale skôr určuje súbor efektívnych portfólií. Každé z týchto portfólií poskytuje najvyšší očakávaný výnos na určenie úrovne rizika. Hlavnou nevýhodou Markowitzovho modelu je však to, že vyžaduje veľmi veľké množstvo informácií. Oveľa menšie množstvo informácií sa používa v modeli W. Sharpea. Ten možno považovať za zjednodušenú verziu modelu Markowitz. Zatiaľ čo Markowitzov model možno nazvať viacindexovým modelom, Sharpeov model sa nazýva diagonálny model alebo model s jedným indexom.

Podľa Sharpu sú zisky na jednotlivé akcie vysoko korelované s celkovým trhovým indexom, vďaka čomu je oveľa jednoduchšie nájsť efektívne portfólio. Použitie Sharpeho modelu si vyžaduje podstatne menej výpočtov, preto sa ukázal ako vhodnejší na praktické využitie.

Analýzou správania sa akcií na trhu Sharp dospel k záveru, že vôbec nie je potrebné určovať kovarianciu každej akcie medzi sebou. Úplne stačí zistiť, ako každá akcia interaguje s celým trhom. A keďže hovoríme o cenných papieroch, z toho vyplýva, že treba brať do úvahy celý objem trhu s cennými papiermi. Treba však mať na pamäti, že množstvo cenných papierov a predovšetkým akcií v ktorejkoľvek krajine je pomerne veľké. Denne sa s nimi uskutočňuje veľké množstvo transakcií na burze aj na mimoburzovom trhu. Ceny akcií sa neustále menia, preto je takmer nemožné určiť nejaké ukazovatele pre celý objem trhu. Zároveň sa zistilo, že ak vyberieme určitý počet určitých cenných papierov, budú schopné pomerne presne charakterizovať pohyb celého trhu cenných papierov. Akciové indexy môžu byť použité ako taký trhový indikátor.

Vzhľadom na vyššie uvedený vzťah medzi vzájomným správaním akcií sme zistili, že je pomerne ťažké alebo takmer nemožné nájsť také akcie, ktorých výnosy majú negatívnu koreláciu. Väčšina akcií má tendenciu rásť, keď ekonomika rastie, a klesať, keď ekonomika klesá.

Samozrejme, môžete nájsť niekoľko akcií, ktorých cena vzrástla v dôsledku špeciálneho súboru okolností, keď cena iných akcií klesla. Je ťažšie nájsť takéto akcie a dať logické vysvetlenie toho, že tieto akcie budú v budúcnosti rásť na hodnote, zatiaľ čo iné akcie budú klesať. Teda aj portfólio pozostávajúce z veľmi veľkého počtu akcií bude mať vysoký stupeň rizika, hoci riziko bude oveľa menšie, ako keby boli všetky prostriedky investované do akcií jednej spoločnosti.

Aby sme presnejšie pochopili, aký vplyv má štruktúra portfólia na riziko portfólia, pozrime sa na graf na obr. 7, ktorý ukazuje, ako klesá riziko portfólia, ak sa zvyšuje počet akcií v portfóliu. Smerodajná odchýlka pre „priemerné portfólio“ tvorené jednou akciou kótovanou na newyorskej burze je približne 28 %. Priemerné portfólio zložené z dvoch náhodne vybraných akcií bude mať menšiu štandardnú odchýlku – asi 25 %. Ak sa počet akcií v portfóliu zvýši na 10, potom sa riziko takéhoto portfólia zníži na približne 18 %. Z grafu je zrejmé, že riziko portfólia má tendenciu klesať a približuje sa k určitej hranici s rastúcou veľkosťou portfólia. Portfólio pozostávajúce zo všetkých akcií, bežne nazývané trhové portfólio, by malo štandardnú odchýlku približne 15,1 %. Teda takmer polovica rizika spojeného s priemernou jednotlivou akciou môže byť eliminovaná, ak je akcia držaná v portfóliu 40 alebo viacerých akcií. Určité riziko však vždy zostáva, bez ohľadu na to, ako široko je portfólio diverzifikované.

Tá časť akciového rizika, ktorú možno eliminovať diverzifikáciou akcií v portfóliu, sa nazýva diverzifikovateľné riziko (synonymá: nesystematické, špecifické, individuálne); tá časť rizika, ktorú nemožno eliminovať, sa nazýva nediverzifikovateľné riziko (synonymá: systematické trhové riziko).

Riziko špecifické pre firmu je spojené s takými javmi, ako sú zmeny v legislatíve, štrajky, úspešný alebo neúspešný marketingový program, zisk alebo strata dôležitých zákaziek a iné udalosti, ktoré majú dôsledky pre konkrétnu firmu. Dopad takýchto udalostí na akciové portfólio je možné eliminovať diverzifikáciou portfólia. V tomto prípade budú nepriaznivé udalosti v jednej spoločnosti kompenzované priaznivým vývojom v inej spoločnosti. Podstatné je, že značnú časť rizika každej jednotlivej akcie možno eliminovať diverzifikáciou.

Trhové riziko vyplýva z faktorov, ktoré ovplyvňujú všetky firmy. Medzi takéto faktory patrí vojna, inflácia, pokles výroby, zvyšovanie úrokových sadzieb atď. Keďže takéto faktory ovplyvňujú väčšinu firiem rovnakým smerom, trhové alebo systematické riziko nemožno eliminovať diverzifikáciou.