Consideremos los aspectos prácticos de la construcción de un modelo CAPM de valoración de activos de capital utilizando Excel para las acciones nacionales de OAO Gazprom.

Modelo de valoración de activos de capital(Inglés)CapitalActivosPrecioModelo,CAPM)– un modelo para evaluar (pronosticar) la rentabilidad futura de un activo para los inversores. El enfoque de valoración de activos fue desarrollado teóricamente en los años 50 por G. Markowitz y finalmente formado como modelo en los años 60 por W. Sharp (1964), J. Trainor (1962), J. Lintner (1965), J. Mosin (1966).

El modelo CAPM se basa en la hipótesis del mercado de capitales eficiente ( mieficienteMETROmercadohhipótesis, EMH), creado a principios del siglo XX por L. Bachelier y promovido activamente por Y. Fama en los años 60. Esta hipótesis tiene una serie de condiciones en cuanto al método de difusión de la información y la acción de los inversores en un mercado de capitales eficiente:

- La información se distribuye libremente y está disponible para todos los inversores; el mercado es perfectamente competitivo. En otras palabras, no hay insiders que tengan mayor ventaja a la hora de tomar decisiones y generar retornos excedentes (por encima de la media del mercado).

- Cualquier cambio en la información sobre una empresa conduce inmediatamente a un cambio en el valor de sus activos (acciones). Esto elimina la posibilidad de utilizar cualquier estrategia de inversión activa para obtener beneficios excedentes. Esta premisa excluye la posibilidad de transacciones de arbitraje cuando el inversor dispone de información útil de antemano, mientras que el precio de los activos de la empresa aún no ha cambiado.

- Los inversores en un mercado eficiente tienen un horizonte de inversión a largo plazo. Esto elimina la aparición de cambios repentinos en los precios de los activos (acciones) y crisis.

- Los activos son muy líquidos y absolutamente divisibles.

Basándose en la hipótesis del mercado eficiente, W. Sharp asumió que sólo los riesgos de mercado (sistémicos) influirán en los rendimientos futuros de las acciones. En otras palabras, el rendimiento futuro de una acción estará determinado por el sentimiento general del mercado. Por eso, dicho sea de paso, fue partidario de la inversión pasiva, cuando la cartera de inversiones no se revisa debido a la recepción de nueva información. Cabe señalar que en un mercado eficiente es imposible obtener beneficios excesivos. Esto hace que cualquier gestión activa de las inversiones (cartera de inversiones) sea inadecuada y pone en duda la eficacia de la inversión en fondos mutuos. Como resultado, el modelo de W. Sharpe tiene un solo factor: el riesgo de mercado (coeficiente beta). Analizando estos postulados de un mercado eficiente, se puede observar que en la economía moderna muchos de ellos no se cumplen. El modelo CAPM es en gran medida un modelo teórico y puede utilizarse en la práctica en general.

Modelo CAPM. Fórmula de cálculo

La fórmula para estimar el rendimiento futuro de un activo (acción) utilizando el modelo CAPM tiene la siguiente forma analítica:

r – rendimiento esperado del activo (acciones);

r f – rendimiento de un activo libre de riesgo;

r m – rentabilidad media del mercado;

β es el coeficiente beta (una medida del riesgo de mercado), que refleja la sensibilidad de los cambios en los precios de los activos en función de los rendimientos del mercado. Esta relación a veces se denomina relación de Sharpe.

El modelo es una ecuación de regresión lineal y muestra una relación lineal entre el rendimiento (r) y el riesgo de mercado (β);

σ im es la desviación estándar del cambio en el rendimiento de las acciones respecto del cambio en el rendimiento del mercado;

σ 2 m – dispersión de los rendimientos del mercado.

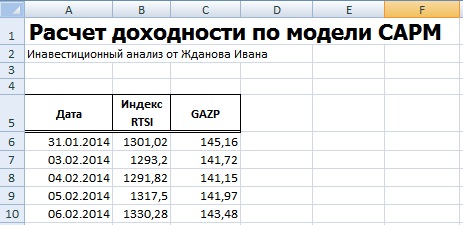

Para comprender mejor el modelo CAPM, analicémoslo utilizando un ejemplo real de acciones de la empresa Gazprom OJSC. Para ello utilizaremos Excel. Puede obtener cotizaciones de acciones en el sitio web finam.ru en la sección "Acerca del mercado" → "Exportación de datos".

En nuestra fórmula, tomaremos los cambios en el índice RTS (RTSI) como rendimientos del mercado; también puede ser el índice MICEX (MICECX); Para las acciones estadounidenses, a menudo se utilizan los cambios en el índice S&P500. Se tomaron cotizaciones diarias de acciones e índices durante 1 año (250 datos), desde el 31/01/2014 hasta el 30/01/2015.

A continuación, debe calcular los rendimientos de la acción (E) y el índice (D), utilizando las fórmulas:

Me gustaría señalar que para estimar los rendimientos también se podría utilizar la fórmula de cálculo mediante el logaritmo natural:

El resultado final del cálculo de la rentabilidad es el mismo.

Calcular Beta usando fórmulas de Excel

Para calcular el coeficiente beta, puedes utilizar las fórmulas ÍNDICE y ESTIMACIÓN LINEAL, la primera te permite tomar el índice b de la fórmula de regresión lineal entre los rendimientos de la acción y el índice, que corresponde al coeficiente beta. La fórmula de cálculo será la siguiente:

ÍNDICE(ESTIMACIÓN LINEAL(E7:E256,D7:D256),1)

Calcular beta usando el complemento Regresión

La segunda opción para calcular el riesgo de mercado de un modelo es utilizar el complemento en la sección “Menú principal” → “Datos” → “Análisis de datos” → “Regresión”.

En la ventana que se abre, debe completar dos campos: "Intervalo de entrada Y" e "Intervalo de entrada X" con los rendimientos del índice y la acción, respectivamente.

Los principales parámetros del modelo de regresión lineal aparecerán en una nueva hoja de Excel. La celda B18 mostrará el coeficiente de regresión lineal calculado: el coeficiente beta. Consideremos otros parámetros de análisis obtenidos. Así, el indicador R múltiple (coeficiente de correlación) entre la rentabilidad de una acción y el índice es 0,29, lo que muestra el bajo grado de dependencia de la rentabilidad de la acción respecto de la rentabilidad del índice. El coeficiente R cuadrado (coeficiente de determinismo) refleja la precisión del modelo resultante. La precisión es de 0,08, que es muy baja para tomar decisiones adecuadas sobre la predicción de rendimientos futuros basándose únicamente en la relación con el nivel de riesgo de mercado.

¿Qué muestra el coeficiente beta en el modelo CAPM?

El coeficiente beta muestra la sensibilidad de los cambios en los rendimientos de las acciones y los rendimientos del mercado. En otras palabras, refleja el riesgo de invertir en un activo en particular. Beta es una medida del riesgo de mercado. El signo delante del indicador refleja su movimiento unidireccional o multidireccional. Echemos un vistazo más de cerca al valor beta en la siguiente tabla:

| valor beta |

El modelo de Sharpe, a diferencia del modelo de Markowitz, requiere menos información y cálculos. Sharp concluyó que los rendimientos de cada acción individual están altamente correlacionados con el rendimiento general del mercado, por lo que no es necesario determinar la covarianza de cada acción entre sí, solo determinar cómo interactúan con el mercado.

El modelo de Sharpe se basa en el método de análisis de regresión lineal, que permite relacionar dos variables aleatorias: independiente (X) y dependiente (Y) mediante la expresión lineal Y = α + β·X. En el modelo de Sharpe, el rendimiento esperado del mercado de valores en su conjunto (rendimiento de la cartera de mercado) Rm, calculado sobre la base del índice Standard and Poor's, se considera independiente. La variable dependiente es el rendimiento Ri de un valor. Dejemos que la rentabilidad Rm tome valores aleatorios Rm1; Salón 2…. Rmn, y el rendimiento del i-ésimo valor es Ri1; Ri2…. Rin. Entonces, el modelo de regresión lineal que representa la relación entre el rendimiento del mercado y el rendimiento de un valor específico tendrá la forma:

Ri = αi + βi Rm + εi,

donde Ri es el rendimiento del i-ésimo título en un momento determinado (por ejemplo, el 25 de junio de 2003);

αi es un parámetro que muestra qué parte de la rentabilidad del i-ésimo valor no está asociada con cambios en la rentabilidad del mercado de valores Rm;

βi es un coeficiente que muestra la sensibilidad del rendimiento del i-ésimo título a los cambios en el rendimiento del mercado;

Rm – rentabilidad de la cartera de mercado en un momento dado;

εi es un error aleatorio debido al hecho de que los valores reales de Ri y Rm a veces se desvían de una relación lineal. Para simplificar los cálculos, se puede tomar igual a 0.

βi - coeficiente beta - una medida del riesgo de inversión, la reacción (sensibilidad) del ingreso esperado sobre un valor a cambios en factores externos;

βi = σi , βi = ρi,m σi ,

donde σi es la desviación estándar del rendimiento del i-ésimo título;

σm - desviación estándar de la rentabilidad del mercado en su conjunto;

ρim es el coeficiente de correlación entre el rendimiento del i-ésimo título y el mercado en su conjunto.

Suponiendo que el inversor está construyendo una cartera de n valores, Sharpe introduce las siguientes condiciones previas:

La media aritmética de los errores aleatorios Eε para todos los valores de la cartera es igual a 0;

La varianza de los errores aleatorios σε² para cada valor es constante.

Para cada valor, no existe correlación entre los valores de error aleatorio observados durante T años;

No existe correlación entre los errores aleatorios εi y los rendimientos del mercado;

No existe correlación entre los errores aleatorios de dos valores cualesquiera de la cartera.

Con base en estas simplificaciones, Sharpe, para cualquier título en cartera, obtiene las siguientes expresiones:

Еi = αi + βi Em ,

σi² = βi² · σm² + σεi² ,

σij = βi² βj² · σm² ,

donde Ei es el rendimiento medio aritmético esperado de los valores i;

Em es el rendimiento medio aritmético esperado de la cartera de mercado;

σi² - dispersión del i-ésimo valor;

σm² - dispersión de la cartera de mercado;

σεi² - varianza del error aleatorio;

σij (covij) es la covarianza entre los rendimientos del título i y del título j;

βi y βj son la sensibilidad del rendimiento del título i-ésimo y j-ésimo a cambios en el rendimiento del mercado.

Así, para construir límites de las carteras eficientes hay todos los elementos necesarios: Ei; σi²; σij.

Rendimiento esperado de la cartera, que consta de n valores, se calcula mediante la fórmula:

Ep= ∑ Хi Еi

Variación de la cartera en el modelo de Sharpe se representa como:

σn² = ∑ Хi² σεi² ,

σεi² = ∑ (Rit - (αi + βi Rmt)) ² / (n-2)

Preguntas de autoevaluación

1. ¿Qué es una cartera de valores?

2. Describir los diferentes tipos de carteras de inversión.

3. Describe un inversor agresivo, conservador y moderadamente agresivo.

4. ¿Qué se entiende por gestión activa y pasiva de carteras de inversión?

5. ¿Qué es la diversificación de la cartera de inversiones?

6. ¿Cómo determinar la rentabilidad y el riesgo de un portafolio de inversiones?

7. ¿Qué significa la covarianza positiva y negativa entre los rendimientos de los valores?

8. ¿Qué caracteriza el coeficiente de correlación?

9. ¿Cuál es la frontera efectiva de Markowitz?

10. ¿Cómo se calcula el rendimiento de los valores de una empresa y β, el coeficiente del modelo de Sharpe?

Modelo de W. Sharp (concepto de coeficiente beta). Pronosticar la rentabilidad de los instrumentos financieros es imposible sin tener en cuenta los factores de riesgo. En primer lugar, riesgos sistemáticos. Los riesgos se miden utilizando métodos de la teoría de la probabilidad en forma de dispersión (desviación estándar). K i – ingreso posible, p i – probabilidad.

El coeficiente de variación muestra el riesgo por unidad de rendimiento. . .

Los rendimientos promedio del mercado se pueden medir utilizando índices bursátiles. W. Sharp se propuso la tarea de encontrar una conexión entre las fluctuaciones del mercado y las fluctuaciones de una acción en particular. Todas las acciones que cotizan en una bolsa representan la cartera del mercado.

| A |

| δ |

Todos los puntos dentro de la curva son carteras válidas. Puntos en una recta - carteras eficientes– Se trata de carteras que proporcionan un rendimiento máximo para un riesgo aceptable o un riesgo mínimo para un rendimiento determinado.

Pero para un inversor concreto es necesaria una cartera que cumpla con todos los requisitos. Esta combinación de rentabilidad y riesgo que conviene a un inversor en particular es cartera optima.

CML (línea del mercado de capitales): línea del mercado de capitales, una combinación lineal entre un activo libre de riesgo y una cartera de mercado. Muestra qué relación existe entre el rendimiento de un activo libre de riesgo y el rendimiento de la cartera de mercado. El punto de intersección de la línea del mercado de capitales con el eje de rentabilidad da el valor de la tasa libre de riesgo (R f).

CML muestra que la tasa de rendimiento esperada de cualquier cartera eficiente es igual a la tasa libre de riesgo más la prima de riesgo. Ilustra que cuanto mayor es el rendimiento, mayor es el riesgo.

Este rendimiento se puede calcular de la siguiente manera: . − desviación estándar del mercado. − cartera del inversor del medio cuadrático.

Sharp estudió la relación de rendimiento entre las fluctuaciones del mercado y de los activos.

Los analistas financieros se dedican a pronosticar los rendimientos promedio del mercado (índices bursátiles) y un inversor específico necesita conocer el rendimiento de una acción específica.

Si construye una regresión a través de puntos, puede obtener SML (línea de mercado de acciones) y se verá así: . Este es el modelo de Sharpe (Capital Asset Pricing Model - CAMP).

Este modelo le permite estimar el rendimiento requerido de una acción específica (el costo de obtener capital). El coeficiente β en este caso es el mismo coeficiente que muestra cómo se relacionan las fluctuaciones del mercado y un valor específico. Desde un punto de vista matemático, .

Estas probabilidades están publicadas. Por ejemplo, en Damodaram.com. Por ejemplo, a finales de 2007, para las empresas rusas, β era el siguiente. Para las fichas azules, β=1. Esto significa que las acciones de estas empresas fluctúan igual que el mercado de valores. Si β>1, entonces el rango de fluctuaciones en el rendimiento de la acción es mayor que las fluctuaciones del mercado. Por ejemplo, empresas constructoras, industrias de alta tecnología. El riesgo sistemático de estos títulos es mayor que el promedio del mercado (mayor dispersión). Si el coeficiente β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− prima de riesgo. − prima de riesgo de mercado. Se calculan la prima de riesgo global y la prima de riesgo país. En particular Damodaran.com tiene dichos datos: prima de riesgo global = 3,7%, para Europa – 3,9%. Por países, Dinamarca tiene las primas de riesgo más bajas, 1,8%, Bélgica – 2,6%, Suiza – 2,1%, EE.UU. – 4,2%, Japón – 5,1%, Alemania – 5,4%, Irlanda – 2,6%, Noruega – 2%.

Se determinan los riesgos país, incl. también una calificación crediticia.

Las ventajas del modelo son la disponibilidad de datos originales, la facilidad de cálculo y la amplia distribución. Desventajas: este es un modelo de un solo factor, no tiene en cuenta la influencia de otros factores, existe un gran error en el cálculo del coeficiente β debido a diferencias de opinión entre diferentes analistas.

Las desventajas del modelo CAPM se superan con la ayuda de algunos ajustes. Se calcula el modelo CAPM – MCAPM modificado. Tiene en cuenta factores como el riesgo país, las primas para las pequeñas empresas y el riesgo de introducir nuevos productos o nuevos proyectos de inversión.

Existen otros modelos multifactoriales, por ejemplo, modelo de tres factores: Fama-Freich. . β es la sensibilidad del activo a los rendimientos del mercado, с es la sensibilidad al tamaño de la empresa, d es la sensibilidad del activo al coeficiente de Tobin. K HMB es la prima de riesgo de mercado, K SMB es la prima de tamaño esperado.

Por ejemplo, Rf = 6,8%, β = 0,9%, c = 0,5, K SMB = 6,3, K HMB = 5%, d = 0,3. Rm = 8%.

6.8+(8-6.8)*0.9+6.3*0.5+5*0.3= obtenemos el rendimiento esperado o el rendimiento requerido.

La ventaja del modelo es que utiliza tres factores. Su desventaja es que los coeficientes cyd no se publican en ninguna parte y deben ser calculados por los propios analistas.

Modelo multifactor. Además de los tres factores mencionados, también tiene en cuenta otros: inflación esperada, crecimiento del PIB y otros factores económicos y políticos.

En la práctica, el modelo CAPM es óptimo.

El ratio de Sharpe es un indicador de la eficiencia de una cartera de inversiones (activo)

El índice de Sharpe muestra la eficiencia de la cartera de inversiones y se calcula mediante la fórmula

Ampliar contenidos

Contraer contenido

La relación de Sharpe es la definición.

relación de nitidez- Este un indicador de la efectividad de una cartera de inversión (activo), que se calcula como la relación entre la prima de riesgo promedio y la desviación promedio de la cartera. En otras palabras, podemos decir que el ratio de Sharpe es el ratio matemático entre el rendimiento medio y la desviación media de este rendimiento.

La relación de Sharpe es una especie de indicador de la eficacia del sistema. Cuanto más alto sea, más beneficios generará el sistema. El ratio de Sharpe rara vez es superior a uno, y esto ocurre principalmente cuando se determina la eficiencia del sistema bancario. En este caso, el sistema mostrará rendimientos con el máximo beneficio.

La relación de Sharpe es relación rentabilidad-riesgo. Este ratio indica el posible grado de estabilidad del beneficio esperado.

relación de nitidez está diseñado para comprender en qué medida el rendimiento de un activo compensa el riesgo asumido por el inversor. Al comparar dos activos con el mismo rendimiento esperado, invertir en el activo con el índice de Sharpe más alto será menos riesgoso.

Opciones para calcular la relación de Sharpe

Hay muchas opciones para calcular el índice de Sharpe, pero todas se basan en la misma idea:

Ratio de Sharpe = (Rendimiento – Rendimiento libre de riesgo)/Desviación estándar del rendimiento

Tenga en cuenta que el lado derecho se puede expresar en dólares o porcentajes, siempre que ambos lados de la ecuación se expresen en las mismas unidades. Algunas palabras sobre ciertos términos que se expresan mejor en términos anuales:

1. Rentabilidad. Esta es la cantidad que gana con sus activos.

2. Devolución sin riesgos. Esta es la cantidad de dinero que puede esperar ganar con activos clasificados como "libres de riesgo" en el análisis económico, por una cantidad de capital equivalente a aquella con la que pretende ingresar al mercado en el que opera. En todas las situaciones, con pocas excepciones, la tasa de rendimiento apropiada aquí será la tasa del Tesoro de Estados Unidos. Al calcular el índice de Sharpe, el rendimiento libre de riesgo se resta del rendimiento total de la cartera para aislar la parte de la medida que está vinculada al supuesto de exposición al riesgo de mercado. Uno de los resultados bastante interesantes es que alguien que toma capital y lo invierte en bonos del Tesoro gana exactamente la tasa de interés libre de riesgo y, por lo tanto, el índice de Sharpe en este caso se vuelve cero, y para aquellas carteras que no lo hacen pueden generar incluso ese tipo de interés. nivel modesto de rentabilidad, el ratio de Sharpe será negativo. Por lo tanto, el ratio de Sharpe se vuelve positivo sólo cuando los resultados obtenidos están por encima de la tasa mínima de los títulos públicos; es decir, en principio, se supone que estos indicadores están asociados con algún tipo de actividad de mercado riesgosa, y entonces podemos hablar de un Rentabilidad positiva ajustada al riesgo.

3. Desviación estándar del retorno. Este viejo amigo nuestro: pensábamos que lo habíamos hecho añicos, pero no; aquí está, ahí mismo, resurgiendo de las cenizas para participar como componente de riesgo en el cálculo de la rentabilidad ajustada al riesgo. Tenga en cuenta que es extremadamente importante expresar este valor estadístico para el período de tiempo apropiado; idealmente, como se mencionó anteriormente, durante un año. Debido a las características específicas de este cálculo (cuando esta cifra varía directamente con la raíz cuadrada del número de valores parciales de las observaciones), esto requiere la multiplicación o división de la raíz cuadrada del número de observaciones. Por ejemplo, supongamos que tiene datos diarios para un año que definen una desviación estándar diaria de, digamos, $10 000 o 1% (supongamos que el monto del capital sea $1 millón). Para encontrar la desviación estándar anualizada, multiplique esta cifra por la raíz cuadrada del número de días hábiles en un año. Si tachas los fines de semana y días festivos en tu calendario, obtienes alrededor de 250 más o menos uno o dos días, y la raíz cuadrada de ese número es aproximadamente 15,9. Por lo tanto, si la desviación estándar diaria es $10 000, o 1 %, entonces la desviación estándar anualizada será aproximadamente $159 000, o 15,9 %.

En la fórmula para calcular el índice de Sharpe, se debe realizar dicha normalización por intervalos de tiempo para que los resultados sean significativos. Tenga en cuenta que esta fórmula permite ajustes para tener en cuenta factores como el hecho de que el conjunto de datos puede no estar completo (por ejemplo, seis meses de datos) y que los períodos de tiempo no serán necesariamente de un día. Sin embargo, en mis explicaciones de estos misteriosos fenómenos, me basaré en las opiniones de mis amigos profesionales en el campo de la estadística.

A estas alturas, probablemente se haya apresurado a calcular su índice de Sharpe y se esté preguntando si debería estar avergonzado o orgulloso de sus resultados. Como regla general simple, creo que casi siempre deberías apuntar a que la relación de Sharpe calculada usando el método anterior sea mayor o igual a uno. Por ejemplo, si suponemos que la tasa de interés libre de riesgo es del 5% y la desviación estándar de los rendimientos anualizados es del 15%, entonces dicha cartera necesitaría tener un rendimiento de al menos el 20% para alcanzar este umbral:

(20% de rentabilidad - 5% de tasa de interés libre de riesgo) / 15% de desviación estándar de rentabilidad = 1,0

Por supuesto si relación de nitidez Si es inferior a este valor básico, aún podrá alcanzar objetivos financieros bastante altos durante largos períodos de tiempo; sin embargo, el atractivo de dichos rendimientos desde una perspectiva ajustada al riesgo naturalmente se reduce. En tales casos, el proveedor de capital (ya sea usted mismo o alguna otra entidad económica) llegará razonablemente a la conclusión de que su dinero puede destinarse a usos más interesantes. En el otro extremo, he visto algunas carteras alcanzar índices de Sharpe de 5,0, 10,0 o incluso superiores durante largos períodos de tiempo. Estas excepciones, bastante raras, pueden indicar un repunte inusual del mercado o que algunos riesgos no se tuvieron suficientemente en cuenta al calcular la desviación estándar; Le aconsejaría que abordara estas situaciones con mucha precaución.

Todo esto nos lleva al último elemento de nuestra conversación sobre el ratio de Sharpe: sus limitaciones. Dependen en gran medida de la precisión del cálculo de la desviación estándar como parámetro que representa el grado de exposición al riesgo, así como de la capacidad de utilizar distribuciones de rendimientos y volatilidad históricos como medio para predecir el desempeño futuro. Como se muestra arriba, las limitaciones asociadas con el cálculo de la desviación estándar se deben al supuesto de que los rendimientos de la cartera se distribuyen normalmente, lo que no siempre es así. Además, es posible que los patrones de volatilidad no se repitan, especialmente en los casos en que la volatilidad se calcula durante períodos de tiempo más cortos.

Para ilustrar el tipo de problemas que pueden asociarse con estas restricciones, consideremos una cartera en la que no sucede nada excepto la venta de opciones de gran retiro que están muy cerca de su vencimiento. Debido a que estas opciones dan resultados en todos los resultados, excepto en los más improbables, los administradores de cartera que utilizan estas estrategias pueden lograr rendimientos consistentes con baja volatilidad durante largos períodos de tiempo, a menudo años. Sin embargo, el correspondiente ratio de Sharpe oculta el hecho de que de vez en cuando, como resultado de algunos cambios bruscos en el mercado, esta cartera sufrirá pérdidas significativas. Cuando esto sucede, vemos tanto las limitaciones del cálculo de la exposición al riesgo como el riesgo asociado con el uso de rendimientos históricos como medio para predecir riesgos futuros.

Por estas y otras razones, si bien el índice de Sharpe sigue siendo un punto de referencia importante de rendimiento ajustado al riesgo, es mejor utilizarlo junto con análisis que no se basan únicamente en la desviación estándar para medir el riesgo, como el rendimiento máximo del período (ROMAD). ).

Biografía de William Sharpe

Premio Nobel de Economía 1990 por sus contribuciones a la teoría de la fijación de precios de activos financieros.

El economista estadounidense William F. Sharp nació en Boston (Massachusetts). Sus padres eran graduados de la universidad en ese momento, su padre licenciado en literatura inglesa y su madre licenciada en ciencias naturales. Luego el padre de Sh. trabajó en la Universidad de Harvard. En 1940, en relación con su ingreso a la Guardia Nacional, la familia se mudó a Texas y luego a California. Sh. recibió su educación escolar en Riverside (California). En 1951 se matriculó en la Facultad de Medicina de la Universidad de California en Berkeley, pero un año después se convenció de que la medicina no era su vocación. Se mudó al campus de Los Ángeles y eligió la gestión empresarial como su futura especialidad. Durante el primer semestre, Sh. estudió contabilidad y economía; ambos cursos eran necesarios para obtener un diploma en esta especialidad. Al encontrar aburrido el curso de contabilidad, Sh. inmediatamente se interesó por la microeconomía, lo que determinó su futura carrera profesional. Una influencia especialmente fuerte la ejercieron los profesores universitarios J.F. Weston, que enseñó finanzas y más tarde atrajo a Sh para trabajar con G. Markowitz en un tema por el que ambos recibirían el Premio Nobel en el futuro, y A. Alchian, que enseñó. ciencias económicas. En 1955, Sh recibió una licenciatura en economía y, un año después, una maestría.

Después de una breve estancia en el servicio militar, Sh. comenzó a trabajar como economista en la Corporación RAND, donde en esos años se llevaban a cabo desarrollos en el campo de la teoría de juegos, la tecnología informática, la programación lineal y dinámica y la economía aplicada. Aquí comenzó el trabajo conjunto de Sh. con G. Markowitz sobre el problema de las inversiones de cartera y la creación de un modelo que reflejara las interrelaciones de los valores. Mientras trabajaba en una corporación, Sh. defendió su tesis doctoral en la Universidad de California en Los Ángeles en 1961 sobre la "economía de los precios de transferencia" (precios de venta en pagos entre empresas de la misma empresa). En su disertación, exploró varios aspectos del análisis de inversiones de cartera basados en el modelo de G. Markowitz. Sh. lo llamó modelo con un coeficiente; más tarde se le llamó modelo de un factor. La idea central de la disertación fue la posición de que los ingresos por valores se correlacionan entre sí únicamente debido a la influencia de un factor común. El capítulo final, “Una teoría positiva del comportamiento del mercado de valores”, presentó un modelo unifactor cercano al posterior modelo de valoración de activos de capital (CAPM) de Sh.

En 1961, Sh. pasó a enseñar en la Escuela de Negocios de la Universidad de Washington en Seattle. Durante ocho años enseñó allí una amplia gama de materias, incluidas microeconomía, teoría financiera, informática, estadística e investigación de operaciones. En el proceso de enseñanza, Sh., según sus propias palabras, profundizó su conocimiento de las secciones relevantes de la teoría económica. En 1963, en la revista Management Science, publicó por primera vez un resumen de las ideas principales de su trabajo de tesis en un artículo titulado "Un modelo simplificado para el análisis de cartera". Al mismo tiempo, continuó desarrollando el modelo de precios, que fue esbozado. Como estableció Sh., se pueden obtener resultados similares al análisis de un modelo unifactorial sin tener en cuenta el número de factores que influyen en los ingresos por valores. Discutió su nueva conclusión en enero de 1962 en la Universidad de Chicago. y luego presentado en el artículo "Precios de los activos de capital: una teoría del equilibrio del mercado en condiciones de riesgo", publicado en 1964. Esbozó las bases del ampliamente conocido modelo de precios de acciones de capital, que fue un paso en el análisis de mercado del capital. formación de precios de activos financieros A mediados de los años 60 se hicieron intentos similares de desarrollar aún más el modelo de G. Markowitz. J. Trainor, J. Lintner y cols.

El modelo desarrollado por Sh. se basó en el supuesto de que un propietario individual de acciones (inversor) puede preferir evitar el riesgo mediante una combinación de capital prestado y una cartera de valores riesgosos adecuadamente seleccionada (óptima). De acuerdo con el modelo de Sh., la estructura de la cartera óptima de valores en riesgo depende de la evaluación que haga el inversor de las perspectivas futuras de varios tipos de valores, y no de su propia actitud ante el riesgo. Esto último se refleja sólo en la elección de una combinación de acciones riesgosas e inversiones en valores seguros (por ejemplo, letras del Tesoro), o en la preferencia por los préstamos. Para un accionista que no tiene información especial en relación con otros accionistas, no hay razón para mantener su participación en el capital de la empresa en acciones diferentes de las que poseen otros accionistas. Utilizando el llamado indicador de “valor beta”, la participación específica de cada accionista en el capital social total de la empresa muestra su contribución marginal al riesgo de toda la cartera de valores de riesgo del mercado. Si el coeficiente beta es mayor que 1, entonces dichas acciones tienen un impacto superior al promedio en el riesgo de toda la cartera de acciones, y si el coeficiente beta es menor que 1, entonces el efecto sobre el riesgo de toda la cartera de acciones es inferior promedio. Según el modelo de fijación de precios de Sh., en mercados de capital que operan eficientemente, la prima de riesgo y el rendimiento esperado de un valor cambiarán en proporción directa al valor del valor beta. Estas relaciones están asociadas con la formación del precio de equilibrio en los mercados de capital eficientes.

El modelo de Sh. permitió determinar, utilizando el coeficiente beta, los ingresos esperados de un valor. Demostró que el riesgo podía transferirse al mercado de capitales, donde podía comprarse, venderse y valorarse. Por lo tanto, los precios de los valores riesgosos se ajustan para que las decisiones de inversión de cartera sean consistentes.

El modelo Sh se considera la base de la teoría moderna de los precios en los mercados financieros. Se ha utilizado ampliamente en el análisis empírico, se ha aplicado en la investigación práctica y se ha convertido en una base importante en la práctica de la toma de decisiones en diversas esferas de la vida económica, principalmente donde la prima de riesgo juega un papel importante. Esto se aplica a los cálculos del costo de capital asociado con la toma de decisiones de inversión, fusiones de empresas, así como a la evaluación del costo de capital como base para la fijación de precios en el campo de los servicios públicos regulados, etc. Junto con el modelo de inversión de cartera de G. Markowitz, el modelo de precios de Sh. está incluido en todos los libros de texto de economía financiera.

En 1968, Sh. fue a trabajar al campus de la Universidad de California en Irvine para participar en la creación de la Facultad de Ciencias Sociales. Por diversas razones, este esfuerzo no tuvo éxito y Sh. fue invitado a enseñar en la Escuela de Graduados en Negocios de la Universidad de Stanford, donde se mudó en 1970. Poco antes, publicó el libro "Teoría de carteras y mercados de capitales". 1970), en el que esbozó las ideas principales de su teoría de los mercados financieros.

En los años 70 Sh centró sus esfuerzos en estudiar los problemas asociados con el establecimiento del equilibrio en los mercados de capitales, así como su importancia para la elección de una cartera de inversiones por parte del propietario de las acciones. Luego, a partir de mediados de la década de 1970, se dedicó a estudiar el papel de la política de inversión para los fondos vinculados a pensiones. Escrito por él a finales de los años 70. el libro de texto "Inversiones" ("Inversiones", 1978; 2ª ed. 1985; 3ª ed. 1990) resumió una variedad de material empírico y teórico sobre este tema. En 1989 se publicó una versión abreviada del libro titulada "Fundamentos de las inversiones". Mientras trabajaba en el libro de texto, Shch complementó su modelo introduciendo en él un procedimiento de dos términos para elegir precios, que proporcionó herramientas prácticas para evaluar las opciones en ese momento. Hay varias opciones. Este modelo es ampliamente utilizado en la práctica.

Además de su labor docente y de investigación, Sh. se desempeñó como consultor de inversiones en varias empresas privadas, donde buscó llevar a la práctica algunas de las ideas de su teoría de las finanzas. Participó en la evaluación de la confiabilidad y el riesgo de las inversiones de cartera, seleccionando la cartera óptima de valores, determinando posibles entradas de efectivo, etc. El trabajo en Merrill Lynch, Pierce and Smith y Wells Fargo enriqueció a Sh con un conocimiento real sobre las prácticas de inversión.

En 1976-1977 Sh. participó en el trabajo de un grupo organizado por la Oficina Nacional de Investigación Económica (NBER) para estudiar cuestiones relacionadas con la adecuación del capital bancario para el proceso de inversión. Sh. estudió la relación entre el seguro de depósitos y el riesgo de impago. Los resultados de su trabajo en la comisión se resumieron en cinco artículos en el Journal of Financial and Quantitative Analysis en 1978.

A finales de los años 70. Sh. desarrolló un método bastante simple pero eficaz para encontrar soluciones a una serie de problemas en el análisis de inversiones de cartera, que se ha generalizado, a pesar de que el artículo que describe el mecanismo de solución es "Un algoritmo para mejorar la cartera"). - permaneció inédito hasta 1987.

En 1980, Sh. fue elegido presidente de la Asociación Financiera Estadounidense. En su discurso de aceptación, titulado "Gestión descentralizada de inversiones", hizo varias propuestas para abordar la práctica generalizada entre las grandes instituciones de inversión de dividir los fondos entre administradores de inversiones profesionales.

En los 80s Sh. continuó ocupándose de cuestiones de política de planificación de inversiones para fondos de pensiones, seguros y otros. Estaba particularmente interesado en el proceso de generación de ingresos en el mercado de valores común. Los resultados de un estudio empírico sobre este tema se presentaron en el artículo "Algunos factores que afectan los ingresos de los valores en la Bolsa de Valores de Nueva York, 1931-1979". ("Algunos factores en la rentabilidad de los valores de la Bolsa de Valores de Nueva York, 1931-1979").

Sh. buscó implementar los resultados de su investigación en cursos de formación para la formación de especialistas en colocación de activos financieros. En 1983, ayudó a la Universidad de Stanford a desarrollar un seminario de una semana sobre gestión de inversiones internacionales dirigido a profesionales de la inversión de alto nivel. Durante tres años, Sh. fue uno de los líderes del programa y en los años siguientes continuó impartiendo clases en este programa. Ayudó a crear un programa de formación similar de tres semanas para una escuela de negocios japonesa y enseñó allí durante cinco años.

En 1986, Sh. dejó temporalmente la Universidad de Stanford para organizar su propia firma de investigación y consultoría, Sharpe-Russell Research, cuyo propósito era desarrollar recomendaciones para fondos y organizaciones de seguros, pensiones, caritativos y otros para la colocación de valores. Contó con el apoyo de varios fondos de pensiones estadounidenses, la Frank Russell Company y un grupo de profesionales. En 1989, Sh. finalmente dejó la enseñanza y renunció para dedicar todo su tiempo y energía a su empresa, que ahora se llama William F. Sharp Associates. Sigue siendo profesor emérito de la Universidad de Stanford y continúa involucrado en su vida académica.

En los años 70-80. Sh. colaboró con muchas organizaciones y fondos dedicados a actividades de inversión. Es fideicomisario de la Fundación de Investigación y del Consejo de Educación e Investigación del Instituto de Analistas Financieros, miembro del comité del Instituto de Investigación Cuantitativa y consultor del departamento de gestión de carteras de un banco suizo. Por sus servicios a la investigación financiera y sus contribuciones a la educación empresarial, Sh fue premiado por la Asamblea Estadounidense de Escuelas de Negocios (1980) y la Federación de Analistas Financieros (1989).

Sh. recibió el Premio Alfred Nobel de Economía en 1990 junto con G. Markowitz y M. Miller “por su contribución a la teoría de la formación del precio de los activos financieros”, plasmada en el llamado modelo de precios del capital social.

Sh. es padre de dos hijas, Débora y Jonathan. En 1986 se volvió a casar. Su esposa Katherine es artista profesional y actualmente es administradora de la empresa familiar de Sh. En su tiempo libre, a Sh le gusta nadar, asistir a la ópera y jugar al fútbol y al baloncesto.

Cálculo del ratio de Sharpe, fórmula de cálculo

relación de nitidez Muestra la relación entre rentabilidad y riesgo, es decir, mide el exceso de rendimiento de una cartera por unidad de riesgo. Cuanto mayor sea el índice, mayor será el rendimiento histórico del fondo por unidad de riesgo. El índice de Sharpe evalúa el grado en que el capital se acerca a una tasa de crecimiento exponencial, o el grado en que los ingresos son estables. Como la curva de acciones tiende a exponencial, Sharpe tiende al infinito. En otras palabras, Sharpe tiende al infinito ya que todos los rendimientos mensuales tienden a su propio valor promedio. Resulta que los inversores que se centran en el ratio de Sharpe se esfuerzan por recibir unos ingresos estables. En este caso, la estabilidad de los ingresos significa la constancia de las ganancias si se intenta obtener el máximo de ingresos por un riesgo determinado, es decir. Si opera utilizando la estrategia óptima para obtener ganancias, entonces la curva de acciones no tendrá una forma exponencial con una tasa de crecimiento constante. La tasa de crecimiento promedio cambiará, esta es la naturaleza del mercado: en él es imposible una rentabilidad estable. Sin embargo, si limita artificialmente la rentabilidad, puede lograr una tasa de crecimiento constante de la curva de capital y, en consecuencia, aumentar el índice de Sharpe. Pero tal medida conducirá a una disminución de los beneficios y del factor de recuperación. El comercio en este caso no será óptimo. Conclusión: Sharpe encuentra un comercio estable, pero, en términos generales, no óptimo. ¿Quién debería tener más Sharpe? Está claro que el valor más alto de Sharpe será para aquellos que se esfuerzan por maximizar este parámetro. Es inútil competir con esas personas y no es necesario. Nunca he visto personas así y lo más probable es que no existan. Aunque alguien sugirió utilizar el índice de Sharpe para evaluar a los comerciantes en la competencia de Alpari. Aquí es donde veríamos a esas personas.

Si la propuesta hubiera sido aceptada, los resultados del concurso habrían sido bastante divertidos. Sin embargo, es interesante que si no se utilizan maquinaciones para aumentar este coeficiente, ¿quién tendrá más Sharpe? Obviamente, los operadores intradía, especialmente los operadores de pips, y los operadores de cartera. Cuanto menor sea el plazo del comerciante, más estable será la ganancia a lo largo de los meses. Por lo tanto, los operadores intradía tienen la posibilidad de obtener un valor de Sharpe relativamente grande. En cuanto a la negociación de carteras, también todo está claro: la diversificación suaviza la rentabilidad y acerca las acciones a lo exponencial. Será más difícil para quienes operan con un solo instrumento y a largo plazo. Su Sharpe estará cerca de cero, a menos que los gráficos de los instrumentos que se negocian tengan un Sharpe grande. En los sitios web se escribe que Sharp habla de la eficacia de las inversiones. E incluso construyen calificaciones de fondos basándose en este ratio. De hecho, no dice nada sobre eficiencia. Sólo habla del grado de estabilidad de los beneficios. Estabilidad no es eficiencia; estos conceptos no deben confundirse. Al comparar los índices de Sharpe de diferentes fondos, puede ver cuáles tienen ganancias más estables. Si no presta atención a las ganancias en sí, entonces puede considerar que un fondo mutuo con un rendimiento del 12%, mostrado para el año desde la creación de este fondo, es la inversión de dinero más efectiva. De ahí la conclusión: si se utiliza el índice de Sharpe, debe hacerse junto con un parámetro como la rentabilidad anual. Por cierto, los bancos tienen el Sharpe más grande. Si consideramos que la tasa libre de riesgo es igual a cero, entonces su riesgo es de miles, una cifra inalcanzable para un comerciante. Los bancos recurren a un método para aumentar artificialmente este ratio: redistribuyen los beneficios. Si el beneficio supera el porcentaje fijado, ponen el exceso en su reserva.

Si el beneficio no alcanza el porcentaje requerido, lo complementan con la reserva, garantizando así pagos estables. Como eso. Cómo aplicar el ratio de Sharpe Un caso sencillo: hay 2 fondos, ambos tienen una rentabilidad del 100% anual, mientras que uno de ellos tiene un Sharpe bajo y el otro uno alto. Podemos decir con confianza que es más rentable, y ciertamente psicológicamente más tranquilo, invertir en un fondo con el mayor valor de Sharpe.

En este caso, lo más probable es que obtengamos ganancias en el primer mes, mientras que en otro fondo, debido a una menor estabilidad, es posible que al principio no haya ganancias o puede haber una reducción, además de una ganancia muy grande. En un corto periodo de tiempo. Un fondo con un valor de Sharpe más alto tendrá ganancias distribuidas de manera más uniforme durante el período. Puede ser beneficioso para un fondo con un pequeño valor de Sharpe esperar a que se produzca algún retiro de la cuenta o tiempo de inactividad. Si bien no tiene sentido retrasar la inversión en un fondo con un Sharpe alto, lo más probable es que esto contribuya a la pérdida de posibles ganancias. Un Sharpe alto de uno de los fondos puede indicar una mejor diversificación, lo que indica menos riesgo. Es cierto que este mismo Sharp puede hablar de la pasión de los traders por el pips. Ya es difícil evaluar cómo esto se relaciona con el riesgo.

Tres problemas con la relación de Sharpe

Aunque el índice de Sharpe es una medida útil, tiene varias desventajas potenciales.

1. Medir el beneficio en relación de nitidez.

Esta medida (rendimiento mensual promedio (o rendimiento durante otro período) expresado como porcentaje anual) es más útil para evaluar el desempeño probable en el próximo mes que para evaluar el desempeño a lo largo del año. Por ejemplo, supongamos que el gerente obtiene un beneficio del 40% cada mes durante seis meses y los otros seis meses le generan pérdidas del 30%. Calculando la ganancia anual en base al promedio mensual, obtenemos el 60% (12 x 5%). Sin embargo, si el tamaño de la posición se ajusta para que coincida con los activos existentes, como hacen la mayoría de los administradores, el rendimiento real para el año sería del -11%. Esto sucederá porque por cada dólar de activos mantenido al comienzo del período, solo quedarían $0,8858 al final del período ((1,40)6 x (0,70)6 = 0,8858).

Como muestra este ejemplo, si lo que le preocupa es estimar los rendimientos potenciales durante un período prolongado, en lugar de solo el mes siguiente u otro intervalo, la medición de los rendimientos utilizada en el índice de Sharpe puede generar enormes distorsiones. Sin embargo, este problema se puede evitar utilizando la media geométrica (a diferencia de la media aritmética) al calcular el rendimiento mensual promedio, que luego se expresa como un porcentaje anual para obtener el numerador del índice de Sharpe.

Esto supone que los activos comerciales son constantes (las ganancias se retiran y las pérdidas se compensan). En otras palabras, no hay reinversión de beneficios ni reducción de la inversión en caso de pérdidas. En términos generales, si bien es preferible calcular los rendimientos incluyendo la reinversión, esto se ve más que compensado por la importante ventaja de no tener que evaluar los requisitos mínimos de activos en el caso de un sistema de negociación. Además, un sistema con mayores beneficios, calculados sin tener en cuenta las reinversiones, en la mayoría de los casos demostrará mayores beneficios si se tienen en cuenta.

Esta sección es una adaptación de J. Schwager, “Alternative to Sharpe Ratio Better Measure of Performance”, Futures, p. 57-58, marzo de 1985.

El rendimiento anualizado promedio geométrico es exactamente equivalente al rendimiento anualizado promedio incluida la reinversión, que se analiza más adelante en este capítulo en la sección sobre la relación entre rendimientos y caídas máximas en los valores de los activos.

2. El índice de Sharpe no diferencia entre movimientos ascendentes y descendentes en los valores de los activos. relación de nitidez

Mide la volatilidad, no el riesgo. Y esto no es necesariamente lo mismo.

En términos de la medida de riesgo utilizada en el índice de Sharpe, es decir La desviación estándar de los rendimientos y las oscilaciones hacia arriba y hacia abajo se consideran igualmente malas. Por lo tanto, el índice de Sharpe desfavorecería a un administrador que experimenta aumentos bruscos y esporádicos de los activos, incluso si las caídas en los valores de los activos son pequeñas.

3. El índice de Sharpe no diferencia entre pérdidas alternas y secuenciales. La medida del riesgo en el índice de Sharpe (desviación estándar) no depende de la secuencia de períodos ganadores y perdedores.

Fuentes del artículo "Sharpe Ratio"

ru.wikipedia.org - enciclopedia libre Wikipedia

aboutforex.biz - Sitio web de Forex: simple sobre cosas complejas

investpark.ru - portal de inversores

pifcapital.ru - sitio web de capital de fondos mutuos

dic.academic.ru - Diccionario financiero académico

klosvalera.narod.ru - sitio sobre gestión de confianza

progi-forex.ru - operaciones en el mercado Forex

Como se señaló anteriormente, el modelo de Markowitz no permite elegir la cartera óptima, sino que determina un conjunto de carteras eficientes. Cada una de estas carteras proporciona el rendimiento esperado más alto para determinar el nivel de riesgo. Sin embargo, la principal desventaja del modelo de Markowitz es que requiere una gran cantidad de información. En el modelo de W. Sharpe se utiliza una cantidad mucho menor de información. Este último puede considerarse una versión simplificada del modelo de Markowitz. Mientras que el modelo de Markowitz puede denominarse modelo de índices múltiples, el modelo de Sharpe se denomina modelo diagonal o modelo de índice único.

Según Sharp, las ganancias por acción individual están altamente correlacionadas con el índice general del mercado, lo que hace mucho más fácil encontrar una cartera eficiente. El uso del modelo de Sharpe requiere muchos menos cálculos, por lo que resultó ser más adecuado para el uso práctico.

Al analizar el comportamiento de las acciones en el mercado, Sharp llegó a la conclusión de que no es necesario determinar la covarianza de cada acción entre sí. Basta con establecer cómo interactúa cada acción con todo el mercado. Y dado que estamos hablando de valores, se deduce que debemos tener en cuenta todo el volumen del mercado de valores. Sin embargo, hay que tener en cuenta que el número de valores y, sobre todo, de acciones en cualquier país es bastante elevado. Con ellos se realizan diariamente una gran cantidad de transacciones tanto en el mercado cambiario como en el mercado extrabursátil. Los precios de las acciones cambian constantemente, por lo que es casi imposible determinar indicadores para todo el volumen del mercado. Al mismo tiempo, se ha establecido que si seleccionamos un cierto número de determinados valores, podrán caracterizar con bastante precisión el movimiento de todo el mercado de valores. Los índices bursátiles se pueden utilizar como indicador de mercado.

Considerando anteriormente la relación entre el comportamiento de las acciones entre sí, hemos establecido que es bastante difícil o casi imposible encontrar acciones cuyos rendimientos tengan una correlación negativa. La mayoría de las acciones tienden a subir de valor cuando la economía está creciendo y a bajar de valor cuando la economía está baja.

Por supuesto, puede encontrar algunas acciones que subieron de precio debido a un conjunto especial de circunstancias cuando otras acciones bajaron de precio. Es más difícil encontrar tales acciones y dar una explicación lógica del hecho de que estas acciones aumentarán de precio en el futuro, mientras que otras acciones bajarán de precio. Por lo tanto, incluso una cartera que consta de una gran cantidad de acciones tendrá un alto grado de riesgo, aunque el riesgo será mucho menor que si todos los fondos se invirtieran en acciones de una empresa.

Para comprender con mayor precisión qué efecto tiene la estructura de la cartera sobre el riesgo de la misma, veamos el gráfico de la figura. 7, que muestra cómo el riesgo de una cartera disminuye si aumenta el número de acciones en la cartera. La desviación estándar para la "cartera promedio" compuesta por una acción que cotiza en la Bolsa de Nueva York es aproximadamente del 28%. Una cartera promedio compuesta por dos acciones seleccionadas al azar tendrá una desviación estándar más pequeña, alrededor del 25%. Si el número de acciones de la cartera se aumenta a 10, el riesgo de dicha cartera se reduce a aproximadamente el 18%. El gráfico muestra que el riesgo de la cartera tiende a disminuir y se acerca a un cierto límite a medida que aumenta el tamaño de la cartera. Una cartera compuesta por todas las acciones, comúnmente llamada cartera de mercado, tendría una desviación estándar de aproximadamente el 15,1%. Por lo tanto, casi la mitad del riesgo inherente a una acción individual promedio puede eliminarse si la acción se mantiene en una cartera de 40 o más acciones. Sin embargo, siempre queda algo de riesgo, sin importar cuán diversificada esté una cartera.

Aquella parte del riesgo bursátil que puede eliminarse diversificando las acciones de la cartera se denomina riesgo diversificable (sinónimos: no sistemático, específico, individual); aquella parte del riesgo que no puede eliminarse se denomina riesgo no diversificable (sinónimos: riesgo de mercado sistemático).

El riesgo específico de una empresa está asociado con fenómenos tales como cambios en la legislación, huelgas, un programa de marketing exitoso o no, la obtención o pérdida de contratos importantes y otros eventos que tienen consecuencias para una empresa en particular. El impacto de tales eventos en una cartera de acciones se puede eliminar diversificando la cartera. En este caso, los acontecimientos desfavorables en una empresa se verán compensados por acontecimientos favorables en otra empresa. El punto esencial es que una parte importante del riesgo de cualquier acción individual puede eliminarse mediante la diversificación.

El riesgo de mercado surge de factores que afectan a todas las empresas. Tales factores incluyen la guerra, la inflación, la disminución de la producción, el aumento de las tasas de interés, etc. Dado que tales factores afectan a la mayoría de las empresas en la misma dirección, el riesgo de mercado o sistemático no puede eliminarse mediante la diversificación.