اجازه دهید جنبه های عملی ساخت مدل ارزیابی دارایی های سرمایه ای CAPM با استفاده از Excel برای سهام داخلی OAO Gazprom را در نظر بگیریم.

مدل ارزش گذاری دارایی های سرمایه ای(انگلیسی)سرمایه، پایتختدارایی هایقیمتمدل،CAPM)- مدلی برای ارزیابی (پیش بینی) سودآوری آینده یک دارایی برای سرمایه گذاران. رویکرد ارزشیابی دارایی از نظر تئوری در دهه 50 توسط جی. مارکوویتز توسعه یافت و سرانجام در دهه 60 توسط دبلیو شارپ (1964)، جی. ترینور (1962)، جی. لینتنر (1965) در قالب یک مدل شکل گرفت. جی موسین (1966).

مدل CAPM بر اساس فرضیه بازار سرمایه کارآمد ( Eکارآمدمarketاچفرضیه، EMH)، در آغاز قرن بیستم توسط L. Bachelier ایجاد شد و به طور فعال توسط Y. Fama در دهه 60 تبلیغ شد. این فرضیه در رابطه با روش انتشار اطلاعات و عملکرد سرمایه گذاران در یک بازار سرمایه کارآمد دارای چند شرط است:

- اطلاعات آزادانه توزیع می شود و در دسترس همه سرمایه گذاران است. به عبارت دیگر، هیچ خودی وجود ندارد که از مزیت بیشتری در تصمیم گیری و ایجاد بازده اضافی (بالاتر از میانگین بازار) برخوردار باشد.

- هر گونه تغییر در اطلاعات یک شرکت بلافاصله منجر به تغییر در ارزش دارایی ها (سهام) آن شرکت می شود. این امکان استفاده از هرگونه استراتژی سرمایه گذاری فعال برای به دست آوردن سود اضافی را از بین می برد. این فرض، امکان معاملات آربیتراژ را در زمانی که سرمایه گذار اطلاعات مفیدی از قبل در اختیار داشته باشد، در حالی که قیمت دارایی های شرکت هنوز تغییر نکرده است، حذف می کند.

- سرمایه گذاران در یک بازار کارآمد دارای افق سرمایه گذاری بلندمدت هستند. این امر وقوع تغییرات ناگهانی در قیمت دارایی ها (سهام) و بحران ها را از بین می برد.

- دارایی ها به شدت نقد و کاملاً قابل تقسیم هستند.

بر اساس فرضیه بازار کارا، دبلیو شارپ این فرض را مطرح کرد که تنها ریسک های بازار (سیستمیک) بر بازده سهام آتی تأثیر خواهند گذاشت. به عبارت دیگر، عملکرد آتی یک سهام توسط جو کلی بازار تعیین می شود. به همین دلیل است که او یکی از حامیان سرمایه گذاری غیرفعال بود، زمانی که سبد سرمایه گذاری به دلیل دریافت اطلاعات جدید بازنگری نمی شود. لازم به ذکر است که در یک بازار کارآمد نمی توان سود اضافی به دست آورد. این امر هرگونه مدیریت فعال سرمایه گذاری ها (پرتفوی سرمایه گذاری) را نامناسب می کند و اثربخشی سرمایه گذاری در صندوق های سرمایه گذاری را زیر سوال می برد. در نتیجه، مدل دبلیو شارپ تنها یک عامل دارد - ریسک بازار (ضریب بتا). با تحلیل این فرضیه های بازار کارآمد، می توان متوجه شد که در اقتصاد مدرن بسیاری از آنها محقق نمی شوند. مدل CAPM تا حد زیادی یک مدل تئوری است و می تواند در عمل به طور کلی مورد استفاده قرار گیرد.

مدل CAPM فرمول محاسبه

فرمول تخمین بازده آتی یک دارایی (سهم) با استفاده از مدل CAPM شکل تحلیلی زیر دارد:

r - بازده مورد انتظار دارایی (سهام)؛

r f – بازده دارایی بدون ریسک.

r m - میانگین بازده بازار؛

β ضریب بتا (معیار ریسک بازار) است که منعکس کننده حساسیت تغییرات قیمت دارایی ها بسته به بازده بازار است. این نسبت گاهی اوقات نسبت شارپ نامیده می شود.

این مدل یک معادله رگرسیون خطی است و یک رابطه خطی بین بازده (r) و ریسک بازار (β) را نشان می دهد.

σ im انحراف استاندارد تغییر بازده سهام از تغییر بازده بازار است.

σ 2 متر - پراکندگی بازده بازار.

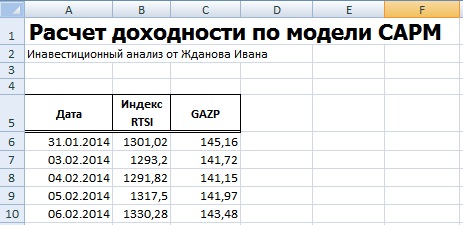

برای درک بهتر مدل CAPM، بیایید آن را با استفاده از یک مثال واقعی از سهام شرکت گازپروم OJSC تجزیه و تحلیل کنیم. برای این کار از Excel استفاده می کنیم. می توانید قیمت سهام را در وب سایت finam.ru در بخش "درباره بازار" → "صادرات داده ها" دریافت کنید.

در فرمول ما، تغییرات در شاخص RTS (RTSI) را به عنوان بازده بازار میگیریم. برای سهام آمریکایی، تغییرات در شاخص S&P500 اغلب استفاده می شود. قیمت روزانه سهام و شاخص برای 1 سال (250 داده) از تاریخ 1393/01/31 تا 2015/01/30 گرفته شد.

در مرحله بعد، باید بازده سهام (E) و شاخص (D) را با استفاده از فرمول های زیر محاسبه کنید:

من می خواهم توجه داشته باشم که برای تخمین بازده، از فرمول محاسبه از طریق لگاریتم طبیعی نیز می توان استفاده کرد:

نتیجه نهایی محاسبه سودآوری یکسان است.

محاسبه بتا با استفاده از فرمول های اکسل

برای محاسبه ضریب بتا می توانید از فرمول های INDEX و LINEST استفاده کنید، اولی به شما امکان می دهد شاخص b را از فرمول رگرسیون خطی بین بازده سهام و شاخص بگیرید که با ضریب بتا مطابقت دارد. فرمول محاسبه به صورت زیر خواهد بود:

INDEX(LINEST(E7:E256,D7:D256),1)

محاسبه بتا با استفاده از افزونه رگرسیون

گزینه دوم برای محاسبه ریسک بازار یک مدل، استفاده از افزونه در بخش "منوی اصلی" → "داده" → "تحلیل داده ها" → "رگرسیون" است.

در پنجره باز شده باید دو فیلد “Input interval Y” و “Input interval X” را به ترتیب با بازده شاخص و سهام پر کنید.

پارامترهای اصلی مدل رگرسیون خطی در یک برگه اکسل جدید ظاهر می شوند. سلول B18 ضریب رگرسیون خطی محاسبه شده - ضریب بتا را نمایش می دهد. بیایید سایر پارامترهای تجزیه و تحلیل به دست آمده را در نظر بگیریم. بنابراین شاخص Multiple R (ضریب همبستگی) بین بازده سهام و شاخص 0.29 است که میزان کم وابستگی بازده سهام را به بازده شاخص نشان می دهد. ضریب R-squared (ضریب جبر) منعکس کننده دقت مدل به دست آمده است. دقت 0.08 است که برای تصمیم گیری کافی در مورد پیش بینی بازده آتی بر اساس رابطه تنها با سطح ریسک بازار بسیار پایین است.

ضریب بتا در مدل CAPM چه چیزی را نشان می دهد؟

ضریب بتا حساسیت تغییرات بازده سهام و بازده بازار را نشان می دهد. به عبارت دیگر، ریسک سرمایه گذاری در یک دارایی خاص را منعکس می کند. بتا معیاری برای سنجش ریسک بازار است. علامت جلوی نشانگر حرکت یک طرفه یا چند جهته آنها را نشان می دهد. بیایید نگاهی دقیق تر به مقدار بتا در جدول زیر بیندازیم:

| مقدار بتا |

مدل شارپ بر خلاف مدل مارکوویتز به اطلاعات و محاسبات کمتری نیاز دارد. شارپ به این نتیجه رسید که بازده هر سهم با بازده کلی بازار همبستگی بالایی دارد، بنابراین نیازی به تعیین کوواریانس هر سهم با یکدیگر نیست، فقط نحوه تعامل آنها با بازار را مشخص کنید.

مدل شارپ مبتنی بر روش تحلیل رگرسیون خطی است که به فرد اجازه میدهد تا دو متغیر تصادفی - مستقل (X) و وابسته (Y) را با عبارت خطی Y = α + β·X مرتبط کند. در مدل شارپ، بازده مورد انتظار کل بازار سهام (بازده پرتفوی بازار) Rm که بر اساس شاخص استاندارد و پورز محاسبه می شود، مستقل در نظر گرفته می شود. متغیر وابسته بازگشت Ri یک اوراق بهادار است. اجازه دهید Rm سودآوری مقادیر تصادفی Rm1 را بگیرد. Rm2…. Rmn، و بازده امنیت i-ام Ri1 است. Ri2…. رین. سپس مدل رگرسیون خطی نشان دهنده رابطه بین بازده بازار و بازده یک اوراق بهادار خاص به شکل زیر خواهد بود:

Ri = αi + βi Rm + εi،

که در آن Ri بازده i-امین اوراق بهادار در یک نقطه خاص از زمان است (به عنوان مثال، 25 ژوئن 2003).

αi پارامتری است که نشان می دهد چه بخشی از سودآوری اوراق بهادار i با تغییرات در سودآوری بازار اوراق بهادار Rm مرتبط نیست.

βi ضریبی است که حساسیت بازده اوراق i-امین را به تغییرات در بازدهی بازار نشان می دهد.

Rm - سودآوری پرتفوی بازار در یک زمان معین.

εi یک خطای تصادفی است به این دلیل که مقادیر واقعی Ri و Rm گاهی اوقات از یک رابطه خطی منحرف می شوند. برای ساده کردن محاسبات، می توان آن را برابر با 0 در نظر گرفت.

βi - ضریب بتا - اندازه گیری ریسک سرمایه گذاری، واکنش (حساسیت) درآمد مورد انتظار روی اوراق بهادار به تغییرات عوامل خارجی.

βi = σi، βi = ρi، m σi،

جایی که σi انحراف استاندارد بازده امنیت i-ام است.

σm - انحراف استاندارد سودآوری برای کل بازار؛

ρim ضریب همبستگی بین بازده اوراق بهادار i و بازار به عنوان یک کل است.

با فرض اینکه سرمایه گذار در حال ساختن پرتفویی از n اوراق بهادار است، شارپ پیش شرط های زیر را معرفی می کند:

میانگین حسابی خطاهای تصادفی Eε برای همه اوراق بهادار موجود در پرتفوی برابر با 0 است.

واریانس خطاهای تصادفی σε² برای هر امنیتی ثابت است.

برای هر امنیت، هیچ ارتباطی بین مقادیر خطای تصادفی مشاهده شده در T سال وجود ندارد.

هیچ ارتباطی بین خطاهای تصادفی εi و بازده بازار وجود ندارد.

هیچ ارتباطی بین خطاهای تصادفی هر دو اوراق بهادار موجود در پرتفوی وجود ندارد.

بر اساس این ساده سازی ها، شارپ، برای هر اوراق بهادار موجود در سبد، عبارات زیر را به دست می آورد:

Еi = αi + βi Em،

σi² = βi² · σm² + σεi²،

σij = βi² βj² · σm²،

که در آن Ei میانگین بازده حسابی مورد انتظار اوراق بهادار i است.

Em میانگین حسابی بازده مورد انتظار پرتفوی بازار است.

σi² - پراکندگی امنیت i-ام.

σm² - پراکندگی پرتفوی بازار؛

sei² - واریانس خطای تصادفی؛

σij (covij) کوواریانس بین بازده امنیت i و امنیت j است.

βi و βj حساسیت بازده اوراق i ام و j ام به تغییرات بازدهی بازار هستند.

بنابراین، برای ساختن مرزهای پرتفوی کارآمدتمام عناصر لازم وجود دارد: Ei; σi²; σij.

بازده مورد انتظار پرتفوی، متشکل از n اوراق بهادار، با فرمول محاسبه می شود:

Ep= ∑ Хi Еi

واریانس پورتفولیودر مدل شارپ به صورت زیر نمایش داده می شود:

σn² = ∑ Хi² sei²،

sei² = ∑ (Rit - (αi + βi Rmt)) ² / (n-2)

سوالات خودآزمایی

1. سبد اوراق بهادار چیست؟

2. انواع مختلف پرتفوی سرمایه گذاری را شرح دهید.

3. یک سرمایه گذار تهاجمی، محافظه کار و نسبتاً تهاجمی را توصیف کنید.

4-منظور از مدیریت فعال و غیرفعال سبد سرمایه گذاری چیست؟

5. تنوع سبد سرمایه گذاری چیست؟

6. چگونه می توان سودآوری و ریسک یک سبد سرمایه گذاری را تعیین کرد؟

7. کوواریانس مثبت و منفی بین بازده اوراق بهادار به چه معناست؟

8. ضریب همبستگی چه چیزی را مشخص می کند؟

9. مرز موثر مارکویتز چیست؟

10. بازده اوراق بهادار شرکت و ضریب β در مدل شارپ چگونه محاسبه می شود؟

مدل دبلیو شارپ (مفهوم ضریب بتا). پیش بینی سودآوری ابزارهای مالی بدون در نظر گرفتن عوامل خطر غیرممکن است. اول از همه، خطرات سیستماتیک. ریسک ها با استفاده از روش های تئوری احتمال به صورت پراکندگی (انحراف استاندارد) اندازه گیری می شوند. K i - درآمد ممکن، p i - احتمال.

ضریب تغییرات ریسک در واحد بازده را نشان می دهد. . .

میانگین بازده بازار را می توان با استفاده از شاخص های سهام اندازه گیری کرد. دبلیو شارپ وظیفه یافتن ارتباط بین نوسانات بازار و نوسانات یک سهم خاص را تعیین کرد. تمام سهام فهرست شده در بورس نشان دهنده پرتفوی بازار است.

| به |

| δ |

تمام نقاط داخل منحنی هستند نمونه کارها معتبر. نقاط روی یک خط - پورتفولیوهای کارآمد- اینها پرتفوی هایی هستند که یا حداکثر بازده را برای یک ریسک قابل قبول یا حداقل ریسک را برای یک بازده معین ارائه می کنند.

اما برای یک سرمایه گذار خاص، پرتفویی که تمام الزامات را برآورده کند ضروری است. این ترکیبی از سودآوری و ریسک که مناسب یک سرمایه گذار خاص است نمونه کارها بهینه.

CML (خط بازار سرمایه) - خط بازار سرمایه، ترکیبی خطی بین دارایی بدون ریسک و پرتفوی بازار. این نشان می دهد که چه رابطه ای بین بازده دارایی بدون ریسک و بازده پرتفوی بازار وجود دارد. نقطه تلاقی خط بازار سرمایه با محور سودآوری مقدار نرخ بدون ریسک (R f) را به دست می دهد.

CML نشان می دهد که نرخ بازده مورد انتظار هر پرتفوی کارآمد برابر با نرخ بدون ریسک به اضافه حق بیمه ریسک است. این نشان می دهد که هر چه بازده بیشتر باشد، ریسک بیشتر است.

این بازده را می توان به صورت زیر محاسبه کرد: . - انحراف استاندارد بازار. - پرتفوی میانگین مربع سرمایه گذار.

شارپ رابطه بازده بین نوسانات بازار و دارایی را مطالعه کرد.

تحلیلگران مالی درگیر پیشبینی میانگین بازده بازار (شاخصهای سهام) هستند و یک سرمایهگذار خاص باید بازده یک سهام خاص را بداند.

اگر یک رگرسیون از طریق نقاط ایجاد کنید، می توانید SML (خط بازار سهام) را دریافت کنید و به این صورت خواهد بود: . این مدل شارپ (مدل قیمت گذاری دارایی سرمایه - CAMP) است.

این مدل به شما امکان می دهد بازده مورد نیاز یک سهام خاص (هزینه افزایش سرمایه) را تخمین بزنید. ضریب β در این مورد همان ضریبی است که نشان می دهد نوسانات بازار و یک اوراق بهادار خاص چگونه با هم مرتبط هستند. از دیدگاه ریاضی، .

این شانس ها منتشر می شود. مثلا در سایت Damodaram.com. به عنوان مثال، در پایان سال 2007 برای شرکت های روسی، β به شرح زیر بود. برای چیپس آبی، β=1. این بدان معناست که سهام این شرکت ها درست مانند بازار سهام در نوسان است. اگر β>1 باشد، دامنه نوسانات بازده سهام بیشتر از نوسانات بازار است. به عنوان مثال، شرکت های ساختمانی، صنایع پیشرفته. ریسک سیستماتیک برای این اوراق بیشتر از میانگین بازار است (پراکندگی بیشتر). اگر ضریب β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

- حق بیمه ریسک - حق بیمه ریسک بازار. حق بیمه ریسک جهانی و حق بیمه ریسک کشور محاسبه می شود. به خصوص Damodaran.com چنین داده هایی دارد: حق بیمه ریسک جهانی = 3.7٪، برای اروپا - 3.9٪. بر اساس کشور، دانمارک دارای کمترین حق بیمه، 1.8٪، بلژیک - 2.6٪، سوئیس - 2.1٪، ایالات متحده آمریکا - 4.2٪، ژاپن - 5.1٪، آلمان - 5.4٪، ایرلند - 2.6٪، نروژ - 2٪.

خطرات کشور تعیین می شوند، از جمله. همچنین یک رتبه اعتباری

مزایای مدل در دسترس بودن داده های منبع، سهولت محاسبه و توزیع گسترده است. معایب: این یک مدل تک عاملی است، تأثیر عوامل دیگر را در نظر نمی گیرد، به دلیل تفاوت در نظرات بین تحلیلگران مختلف، خطای زیادی در محاسبه ضریب β وجود دارد.

معایب مدل CAPM با کمک برخی تنظیمات برطرف می شود. مدل اصلاح شده CAPM - MCAPM محاسبه شده است. عواملی مانند ریسک کشور، حق بیمه برای شرکت های کوچک و ریسک معرفی محصولات جدید یا پروژه های سرمایه گذاری جدید را در نظر می گیرد.

مدل های چند عاملی دیگری نیز وجود دارد، به عنوان مثال، مدل سه عاملی: فاما-فریچ. . β حساسیت دارایی به بازده بازار، س حساسیت به اندازه شرکت، d حساسیت دارایی به ضریب توبین است. K HMB حق بیمه ریسک بازار است، K SMB حق بیمه اندازه مورد انتظار است.

مثلا، Rf = 6.8٪، β = 0.9٪، c = 0.5، K SMB = 6.3، K HMB = 5٪، d = 0.3. Rm = 8٪.

6.8+(8-6.8)*0.9+6.3*0.5+5*0.3= بازده مورد انتظار یا بازده مورد نیاز را دریافت می کنیم.

مزیت مدل این است که از سه عامل استفاده می کند. عیب آن این است که ضرایب c و d در جایی منتشر نمی شود و باید توسط خود تحلیلگران محاسبه شود.

مدل چند عاملی. علاوه بر سه عامل ذکر شده، عوامل دیگری را نیز در نظر می گیرد: تورم مورد انتظار، رشد تولید ناخالص داخلی و سایر عوامل اقتصادی و سیاسی.

در عمل، مدل CAPM بهینه است.

نسبت شارپ نشانگر کارایی یک سبد سرمایه گذاری (دارایی) است.

نسبت شارپ کارایی سبد سرمایه گذاری را نشان می دهد و با استفاده از فرمول محاسبه می شود

مطالب را گسترش دهید

جمع کردن محتوا

نسبت شارپ تعریف است

نسبت شارپ- اینشاخصی از اثربخشی یک سبد سرمایه گذاری (دارایی) که به عنوان نسبت میانگین حق بیمه ریسک به میانگین انحراف پرتفوی محاسبه می شود. به عبارت دیگر، می توان گفت که نسبت شارپ، نسبت ریاضی میانگین بازده به میانگین انحراف این بازده است.

نسبت شارپ استنوعی شاخص اثربخشی سیستم. هر چه بیشتر باشد، سیستم سود بیشتری به همراه خواهد داشت. نسبت شارپ به ندرت بالاتر از یک است و این عمدتاً هنگام تعیین کارایی در سیستم بانکی اتفاق می افتد. در این صورت سیستم بازدهی با حداکثر سود را نشان خواهد داد.

نسبت شارپ استرابطه بازده-ریسک این نسبت میزان احتمالی ثبات سود مورد انتظار را نشان می دهد.

نسبت شارپبرای درک میزان بازده دارایی برای ریسک پذیرفته شده توسط سرمایه گذار طراحی شده است. هنگام مقایسه دو دارایی با بازده مورد انتظار یکسان، سرمایه گذاری در دارایی با نسبت شارپ بالاتر ریسک کمتری خواهد داشت.

گزینه هایی برای محاسبه نسبت شارپ

گزینه های زیادی برای محاسبه نسبت شارپ وجود دارد، اما همه آنها بر اساس یک ایده هستند:

نسبت شارپ = (بازده – بازده بدون ریسک)/ انحراف استاندارد بازده

توجه داشته باشید که سمت راست را می توان با دلار یا درصد بیان کرد، به شرطی که هر دو طرف معادله در یک واحد بیان شوند. چند کلمه در مورد برخی اصطلاحات که به بهترین وجه در اصطلاحات سالانه بیان می شوند:

1. سودآوری. این مبلغی است که از دارایی های خود به دست می آورید.

2. بازگشت بدون ریسک. این مقدار پولی است که میتوانید انتظار داشته باشید از داراییهایی که در تحلیلهای اقتصادی بهعنوان «بدون ریسک» طبقهبندی میشوند، برای مقدار سرمایهای معادل سرمایهای که قصد دارید با آن وارد بازاری شوید که در آن فعالیت میکنید، کسب کنید. در همه شرایط، به استثنای معدود، نرخ بازده مناسب در اینجا نرخ خزانه داری ایالات متحده خواهد بود. هنگام محاسبه نسبت شارپ، بازده بدون ریسک از بازده کل پرتفوی کم می شود تا بخشی از اندازه گیری که با فرض قرار گرفتن در معرض ریسک بازار مرتبط است، جدا شود. یکی از نتایج نسبتاً دقیق در اینجا این است که کسی که سرمایه می گیرد و آن را در خزانه ها سرمایه گذاری می کند دقیقاً همان نرخ بهره بدون ریسک را دریافت می کند و بنابراین نسبت شارپ در این مورد صفر می شود و برای آن پرتفوی هایی که این کار را نمی کنند می تواند حتی چنین سودی را به همراه داشته باشد. سطح متوسط سودآوری، نسبت شارپ منفی خواهد بود. بنابراین، نسبت شارپ تنها زمانی مثبت می شود که نتایج به دست آمده بالاتر از حداقل نرخ اوراق بهادار دولتی باشد - یعنی اصولاً فرض می شود که این شاخص ها با نوعی فعالیت بازار پرخطر همراه هستند و سپس می توانیم در مورد یک بازده مثبت با ریسک تعدیل شده

3. انحراف استاندارد بازگشت. این دوست قدیمی ما: ما فکر می کردیم که او را به قلع و قمع کرده ایم، اما نه. اینجاست، درست همانجا، از خاکستر برمی خیزد تا به عنوان یک جزء ریسک در محاسبه بازدهی تعدیل شده با ریسک مشارکت کند. به خودتان توجه داشته باشید که بیان این مقدار آماری برای مدت زمان مناسب بسیار مهم است - در حالت ایده آل، همانطور که در بالا ذکر شد، برای یک سال. با توجه به ویژگی های این محاسبه (زمانی که این رقم به طور مستقیم با جذر تعداد مقادیر جزئی مشاهدات تغییر می کند)، این نیاز به ضرب یا تقسیم ریشه دوم تعداد مشاهدات دارد. برای مثال، فرض کنید که دادههای روزانه یک سال دارید که انحراف استاندارد روزانه مثلاً 10000 دلار یا 1٪ را تعریف میکند (اجازه دهید مقدار سهام یک میلیون دلار باشد). برای یافتن انحراف استاندارد سالانه، این رقم را در جذر تعداد روزهای معاملاتی در یک سال ضرب کنید. اگر تعطیلات آخر هفته و تعطیلات را در تقویم خود خط بزنید، حدود 250 مثبت یا منفی در یک یا دو روز دریافت می کنید و جذر این عدد حدود 15.9 است. بنابراین، اگر انحراف استاندارد روزانه 10000 دلار یا 1 درصد باشد، انحراف استاندارد سالانه تقریباً 159000 دلار یا 15.9 درصد خواهد بود.

در فرمول محاسبه نسبت شارپ، چنین نرمال سازی با فواصل زمانی باید انجام شود تا نتایج معنی دار باشند. توجه داشته باشید که این فرمول اجازه می دهد تا تنظیمات را برای در نظر گرفتن عواملی مانند این واقعیت که مجموعه داده ها ممکن است کامل نباشد (مثلاً شش ماه داده) و اینکه دوره های زمانی لزوماً یک روزه نخواهد بود، تنظیم شود. با این حال در توضیحات خود در مورد این پدیده های مرموز به نظرات دوستان حرفه ای در زمینه آمار تکیه خواهم کرد.

تا به حال، احتمالاً برای محاسبه نسبت شارپ خود عجله کرده اید و به این فکر می کنید که آیا باید از نتایج خود خجالت بکشید یا به خود افتخار کنید. به عنوان یک قاعده ساده، فکر میکنم تقریباً همیشه باید نسبت شارپ محاسبهشده با استفاده از روش بالا را بزرگتر یا مساوی یک هدف قرار دهید. به عنوان مثال، اگر فرض کنیم که نرخ بهره بدون ریسک 5 درصد و انحراف استاندارد بازده سالانه 15 درصد است، چنین پرتفویی برای رسیدن به این آستانه باید حداقل بازدهی 20 درصدی داشته باشد:

(20% بازده - 5% نرخ بهره بدون ریسک) / 15% انحراف استاندارد = 1.0

البته اگر نسبت شارپکمتر از این مقدار اولیه، در این صورت همچنان می توانید در مدت زمان طولانی به اهداف مالی نسبتاً بالایی برسید. با این حال، جذابیت چنین بازدهی از دیدگاه تعدیل شده با ریسک به طور طبیعی کاهش می یابد. در چنین مواردی، تأمینکننده سرمایه (خواه خود شما یا یک نهاد اقتصادی دیگر) کاملاً منطقی به این نتیجه میرسد که از پول آن میتوان استفادههای جالبتری کرد. از سوی دیگر، من دیده ام که برخی از نمونه کارها در دوره های زمانی طولانی به نسبت های شارپ 5.0، 10.0 یا حتی بالاتر رسیده اند. چنین استثناهایی - کاملاً نادر - ممکن است نشان دهنده افزایش غیرمعمول بازار باشد یا اینکه برخی از خطرات به اندازه کافی در محاسبه انحراف استاندارد در نظر گرفته نشده باشند. من به شما توصیه می کنم که با احتیاط زیادی به چنین موقعیت هایی برخورد کنید.

همه اینها ما را به آخرین عنصر گفتگوی ما در مورد نسبت شارپ می رساند - یعنی محدودیت های آن. آنها تا حد زیادی به دقت محاسبه انحراف استاندارد به عنوان پارامتری که نشان دهنده میزان مواجهه با ریسک است و همچنین به توانایی استفاده از توزیع بازده تاریخی و نوسانات به عنوان ابزاری برای پیش بینی عملکرد آینده بستگی دارند. همانطور که در بالا نشان داده شد، محدودیت های مربوط به محاسبه انحراف استاندارد ناشی از این فرض است که بازده پرتفوی به طور معمول توزیع می شود، که همیشه اینطور نیست. علاوه بر این، الگوهای نوسان ممکن است تکرار نشوند - به ویژه در مواردی که نوسان در دوره های زمانی کوتاه تری محاسبه می شود.

برای نشان دادن نوع مشکلاتی که میتواند با این محدودیتها مرتبط باشد، پورتفولیویی را در نظر بگیرید که در آن هیچ اتفاقی نمیافتد به جز فروش گزینههای کشش عمیق که بسیار نزدیک به انقضا هستند. از آنجایی که این گزینهها در همه نتایج به جز غیر محتملترین نتایج به دست میآیند، مدیران پورتفولیو با استفاده از این استراتژیها میتوانند در دورههای زمانی طولانی – اغلب سالها – به بازدهی ثابت با نوسانات کم دست یابند. با این حال، نسبت شارپ مربوطه این واقعیت را پنهان می کند که هر از چند گاهی در نتیجه برخی تغییرات شدید در بازار، این سبد متحمل زیان های قابل توجهی خواهد شد. وقتی این اتفاق میافتد، هم محدودیتهای محاسبه قرار گرفتن در معرض ریسک و هم ریسک مرتبط با استفاده از بازده تاریخی را به عنوان وسیلهای برای پیشبینی ریسکهای آتی مشاهده میکنیم.

به این دلایل و دلایل دیگر، در حالی که نسبت شارپ یک معیار مهم برای بازده تعدیل شده با ریسک است، بهتر است از آن همراه با تجزیه و تحلیل هایی استفاده شود که برای اندازه گیری ریسک صرفاً به انحراف استاندارد متکی نیستند، مانند حداکثر بازده سرمایه (ROMAD). ).

بیوگرافی ویلیام شارپ

جایزه نوبل اقتصاد در سال 1990 برای مشارکت در تئوری قیمت گذاری دارایی های مالی

ویلیام اف شارپ، اقتصاددان آمریکایی در بوستون (ماساچوست) به دنیا آمد. پدر و مادرش در آن زمان فارغ التحصیل دانشگاه بودند، پدرش در رشته ادبیات انگلیسی، مادرش در رشته علوم طبیعی. سپس پدر ش در دانشگاه هاروارد کار کرد. در سال 1940، در رابطه با ورود او به گارد ملی، خانواده به تگزاس و سپس به کالیفرنیا نقل مکان کردند. ش. تحصیلات مدرسه ای خود را در ریورساید (کالیفرنیا) گذراند. در سال 1951، او در دانشکده پزشکی دانشگاه کالیفرنیا در برکلی ثبت نام کرد، اما یک سال بعد متقاعد شد که پزشکی خواسته او نیست. او به پردیس لس آنجلس نقل مکان کرد و مدیریت بازرگانی را به عنوان رشته آینده خود انتخاب کرد. ش در ترم اول حسابداری و اقتصاد می خواند - هر دو دوره برای اخذ دیپلم در این رشته الزامی بودند. با خستهکننده بودن دوره حسابداری، Sh. استادان دانشگاه، جی اف وستون، که به تدریس امور مالی پرداختند و بعداً ش را جذب کردند تا در موردی که هر دو جایزه نوبل را در آینده دریافت کنند، جذب کرد. اقتصاد. ش در سال 1955 لیسانس اقتصاد و یک سال بعد مدرک فوق لیسانس گرفت.

پس از مدت کوتاهی در خدمت سربازی، ش به عنوان اقتصاددان در شرکت رند شروع به کار کرد، جایی که در آن سال ها پیشرفت هایی در زمینه تئوری بازی ها، فناوری کامپیوتر، برنامه نویسی خطی و پویا و اقتصاد کاربردی انجام شد. در اینجا، کار مشترک Sh. با G. Markowitz بر روی مشکل سرمایه گذاری های پرتفوی و ایجاد یک مدل منعکس کننده روابط متقابل اوراق بهادار آغاز شد. در حالی که در یک شرکت کار می کرد، در سال 1961 از پایان نامه دکترای خود در دانشگاه کالیفرنیا در لس آنجلس در مورد "اقتصاد قیمت های انتقالی" (قیمت های فروش در پرداخت ها بین شرکت های همان شرکت) دفاع کرد. او در پایان نامه خود تعدادی از جنبه های تحلیل سرمایه گذاری پرتفوی را بر اساس مدل G. Markowitz بررسی کرد. ش آن را مدلی با یک ضریب نامید. ایده اصلی پایان نامه این بود که درآمد حاصل از اوراق بهادار تنها به دلیل تأثیر یک عامل مشترک با یکدیگر مرتبط است. فصل آخر، «نظریه مثبت رفتار بازار امنیت»، یک مدل تک عاملی نزدیک به مدل بعدی قیمت گذاری دارایی سرمایه (CAPM) Sh.

در سال 1961، ش به تدریس در دانشکده تجارت در دانشگاه واشنگتن در سیاتل نقل مکان کرد. او به مدت هشت سال طیف وسیعی از موضوعات از جمله اقتصاد خرد، تئوری مالی، علوم کامپیوتر، آمار و تحقیق در عملیات را در آنجا تدریس کرد. ش. در فرآیند تدریس، به قول خودش، دانش خود را در مورد بخش های مربوطه نظریه اقتصادی عمیق تر کرد. در سال 1963، او برای اولین بار خلاصه ای از ایده های اصلی پایان نامه خود را در مقاله ای تحت عنوان "یک مدل ساده برای تجزیه و تحلیل پورتفولیو" منتشر کرد و در همان زمان، به توسعه مدل قیمت ادامه داد در پایان نامه، نتایجی شبیه به تحلیل مدل تک عاملی را می توان بدون در نظر گرفتن تعداد عوامل مؤثر بر درآمد از اوراق بهادار به دست آورد. و سپس در مقاله "قیمت دارایی های سرمایه ای - نظریه تعادل بازار تحت شرایط ریسک" که در سال 1964 منتشر شد، ارائه شد. شکل گیری قیمت دارایی های مالی تلاش های مشابهی برای توسعه بیشتر مدل G. Markowitz در اواسط دهه 60 انجام شد. J. Trainor، J. Lintner و همکاران.

مدل توسعه یافته توسط Sh بر این فرض استوار بود که یک صاحب سهام (سرمایه گذار) ممکن است ترجیح دهد از ریسک از طریق ترکیبی از سرمایه استقراضی و یک پرتفوی مناسب (بهینه) از اوراق بهادار پرخطر اجتناب کند. مطابق با مدل Sh.، ساختار پرتفوی بهینه اوراق بهادار در معرض خطر به ارزیابی سرمایه گذار از چشم انداز آینده انواع مختلف اوراق بهادار بستگی دارد و نه به نگرش خود او به ریسک. مورد دوم فقط در انتخاب ترکیبی از سهام پرخطر و سرمایه گذاری در اوراق بهادار با ریسک (مثلاً اسناد خزانه)، یا در اولویت برای وام ها منعکس می شود. برای سهامداری که اطلاعات خاصی نسبت به سایر سهامداران ندارد، دلیلی وجود ندارد که سهم خود را از حقوق صاحبان سهام شرکت در سهامی متفاوت از سهام سایر سهامداران نگه دارد. با استفاده از شاخص موسوم به ارزش بتا، سهم خاص هر سهامدار در کل سرمایه سهام شرکت، سهم حاشیه ای آن را در ریسک کل سبد بازار اوراق بهادار پرریسک نشان می دهد. اگر ضریب بتا بزرگتر از 1 باشد، چنین سهامی تأثیری بالاتر از میانگین بر ریسک کل سبد سهام دارند و اگر ضریب بتا کمتر از 1 باشد، تأثیر آن بر ریسک کل سبد سهام کمتر است. میانگین. بر اساس مدل قیمت گذاری Sh، در بازارهای سرمایه کارآمد، حق بیمه و بازده مورد انتظار از یک اوراق بهادار به نسبت مستقیم با ارزش بتا تغییر می کند. این روابط با شکل گیری قیمت تعادلی در بازارهای سرمایه کارا همراه است.

مدل Sh. امکان تعیین درآمد مورد انتظار از یک اوراق بهادار را با استفاده از ضریب بتا فراهم کرد. این نشان داد که ریسک می تواند به بازار سرمایه منتقل شود، جایی که می توان آن را خرید، فروخت و ارزش گذاری کرد. بنابراین، قیمت اوراق بهادار پرخطر به گونهای تنظیم میشود که تصمیمات سرمایهگذاری پرتفوی ثابت شود.

مدل ش به عنوان مبنای تئوری مدرن قیمت ها در بازارهای مالی در نظر گرفته شده است. این به طور گسترده در تجزیه و تحلیل تجربی استفاده شده است، در تحقیقات عملی به کار می رود و به یک پایه مهم در تصمیم گیری در حوزه های مختلف زندگی اقتصادی تبدیل شده است، در درجه اول که حق بیمه ریسک نقش مهمی را ایفا می کند. این امر برای محاسبات هزینه سرمایه مرتبط با تصمیم گیری در مورد سرمایه گذاری، ادغام شرکت ها، و همچنین در ارزیابی هزینه سرمایه به عنوان مبنای قیمت گذاری در حوزه تاسیسات تحت نظارت و غیره اعمال می شود. همراه با مدل سرمایه گذاری پرتفوی G. Markowitz، مدل قیمت ش در تمام کتاب های درسی اقتصاد مالی گنجانده شده است.

در سال 1968، ش برای کار در محوطه دانشگاه کالیفرنیا در ایروین رفت تا در ایجاد دانشکده علوم اجتماعی شرکت کند. به دلایل مختلف، این تلاش موفقیت آمیز نبود و ش برای تدریس در دانشکده بازرگانی دانشگاه استنفورد دعوت شد که در سال 1970 به آنجا نقل مکان کرد. 1970)، که در آن او ایده های اصلی نظریه خود در مورد بازارهای مالی را بیان کرد.

در دهه 70 ش تلاش خود را بر بررسی مشکلات مربوط به برقراری تعادل در بازار سرمایه و همچنین اهمیت آن برای انتخاب سبد سرمایه گذاری توسط صاحب سهام متمرکز کرد. سپس، از اواسط دهه 1970، او به مطالعه نقش سیاست سرمایه گذاری برای صندوق های مرتبط با بازنشستگی روی آورد. نوشته او در اواخر دهه 70. کتاب درسی "سرمایه گذاری ها" ("سرمایه گذاری ها"، 1978؛ ویرایش دوم 1985؛ ویرایش 3. 1990) انواع مختلفی از مطالب تجربی و نظری را در مورد این موضوع خلاصه می کند. نسخه کوتاه شده کتاب با عنوان "مبانی سرمایه گذاری" در سال 1989 منتشر شد. در حین کار بر روی کتاب درسی، Shch مدل خود را با معرفی یک روش دو دوره ای برای انتخاب قیمت ها تکمیل کرد که ابزارهای عملی برای ارزیابی انتخاب در آنجا ارائه می کرد. چندین گزینه هستند این مدل به طور گسترده در عمل استفاده می شود.

در کنار کار آموزشی و پژوهشی، ش به عنوان مشاور سرمایهگذاری در تعدادی از شرکتهای خصوصی فعالیت میکرد و در آنجا به دنبال پیادهسازی برخی از ایدههای نظریه مالی خود بود. او در ارزیابی قابلیت اطمینان و ریسک سرمایهگذاریهای پرتفوی، انتخاب سبد بهینه اوراق بهادار، تعیین جریانهای نقدی احتمالی، و غیره شرکت کرد. کار در مریل لینچ، پیرس و اسمیت و ولز فارگو، Sh.

در سال 1976-1977 ش در کار گروهی که توسط دفتر ملی تحقیقات اقتصادی (NBER) سازماندهی شده بود، مشارکت داشت تا مسائل مربوط به کفایت سرمایه بانکی برای فرآیند سرمایه گذاری را مطالعه کند. ش به بررسی رابطه بین بیمه سپرده و ریسک عدم پرداخت پرداخت. نتایج کار او بر روی کمیسیون در پنج مقاله در مجله Financial and Quantitative Analysis در سال 1978 خلاصه شد.

در پایان دهه 70. Sh. یک روش نسبتاً ساده اما مؤثر برای یافتن راهحل برای تعدادی از مشکلات در تجزیه و تحلیل سرمایهگذاریهای پورتفولیو ایجاد کرد که علیرغم این واقعیت که مقاله توصیف کننده مکانیسم راهحل «الگوریتمی برای بهبود سبد» است. - تا سال 1987 منتشر نشد.

در سال 1980، ش به عنوان رئیس انجمن مالی آمریکا انتخاب شد. او در سخنرانی پذیرش خود با عنوان "مدیریت سرمایه گذاری غیرمتمرکز" پیشنهادهای متعددی را برای پرداختن به رویه گسترده در بین موسسات سرمایه گذاری بزرگ مبنی بر تقسیم وجوه بین مدیران سرمایه گذاری حرفه ای ارائه کرد.

در دهه 80 ش به مسائل مربوط به سیاست برنامه ریزی سرمایه گذاری برای بازنشستگی، بیمه و سایر صندوق ها پرداخت. او علاقه خاصی به فرآیند درآمدزایی در بازار سهام عادی داشت. نتایج مطالعه تجربی این موضوع در مقاله «برخی عوامل مؤثر بر درآمد اوراق بهادار در بورس اوراق بهادار نیویورک، 1931-1979» ارائه شد. ("برخی عوامل در بازده امنیت بورس نیویورک، 1931-1979").

ش در صدد بود تا نتایج تحقیقات خود را در دوره های آموزشی برای آموزش متخصصان جانمایی دارایی های مالی پیاده کند. در سال 1983، او به دانشگاه استنفورد کمک کرد تا یک سمینار یک هفته ای در مورد مدیریت سرمایه گذاری بین المللی با هدف متخصصان ارشد سرمایه گذاری ایجاد کند. ش به مدت سه سال یکی از رهبران این برنامه بود و در سالهای بعد به تدریس در این برنامه ادامه داد. او به ایجاد یک برنامه آموزشی سه هفته ای مشابه برای یک مدرسه بازرگانی ژاپنی کمک کرد و به مدت پنج سال در آنجا تدریس کرد.

در سال 1986، ش به طور موقت دانشگاه استنفورد را برای سازماندهی شرکت تحقیقاتی و مشاوره ای خود، شارپ راسل، که هدف آن توسعه توصیه هایی برای صندوق های بیمه، بازنشستگی، خیریه و سایر سازمان ها برای قرار دادن اوراق بهادار بود، ترک کرد. این توسط تعدادی از صندوق های بازنشستگی آمریکایی، شرکت فرانک راسل، و گروهی از متخصصان حمایت می شد. در سال 1989، ش سرانجام راه خود را از تدریس جدا کرد و استعفا داد تا تمام وقت و انرژی خود را به شرکت خود اختصاص دهد که اکنون ویلیام اف شارپ Associates نامیده می شود. او همچنان استاد ممتاز دانشگاه استنفورد است و همچنان در زندگی آکادمیک آن مشارکت دارد.

در دهه 70-80. ش با بسیاری از سازمان ها و صندوق های سرمایه گذاری همکاری می کرد. وی متولی بنیاد تحقیقات و شورای آموزش و پژوهش موسسه تحلیلگران مالی، عضو کمیته موسسه تحقیقات کمی و مشاور بخش مدیریت پرتفوی یک بانک سوئیسی است. برای خدماتش در تحقیقات مالی و کمک به آموزش بازرگانی، ش.

Sh. جایزه آلفرد نوبل در اقتصاد را برای سال 1990 به همراه G. Markowitz و M. Miller "به دلیل مشارکت آنها در تئوری شکل گیری قیمت دارایی های مالی" که در مدل به اصطلاح قیمتی سرمایه مشخص می شود، دریافت کرد.

ش پدر دو دختر به نامهای دبورا و جاناتان است. در سال 1986 دوباره ازدواج کرد. همسرش کاترین یک هنرمند حرفه ای است و در حال حاضر مدیر شرکت خانوادگی Sh در اوقات فراغت خود از شنا کردن، حضور در اپرا و بازی های فوتبال و بسکتبال لذت می برد.

محاسبه نسبت شارپ، فرمول محاسبه

نسبت شارپرابطه بین سودآوری و ریسک را نشان می دهد، یعنی بازده مازاد پرتفوی را در واحد ریسک اندازه گیری می کند. هر چه این نسبت بیشتر باشد، بازده تاریخی صندوق به ازای هر واحد ریسک بالاتر است. نسبت شارپ میزان نزدیک شدن سهام به نرخ رشد تصاعدی یا درجه ثبات درآمد را ارزیابی می کند. همانطور که منحنی برابری به سمت نمایی میل می کند، شارپ به سمت بی نهایت میل می کند. به عبارت دیگر، شارپ به بی نهایت تمایل دارد زیرا همه بازده های ماهانه به مقدار متوسط خود تمایل دارند. به نظر می رسد سرمایه گذارانی که بر نسبت شارپ تمرکز می کنند، تلاش می کنند تا درآمدی پایدار دریافت کنند. در این مورد، ثبات درآمد به معنای پایداری سود است، اگر سعی کنید حداکثر درآمد را برای یک ریسک معین به دست آورید. اگر با استفاده از استراتژی بهینه برای کسب سود معامله کنید، منحنی ارزش دارایی شکل نمایی با نرخ رشد ثابت نخواهد داشت. میانگین نرخ رشد تغییر خواهد کرد، این ماهیت بازار است - سودآوری پایدار در آن غیرممکن است. با این حال، اگر به طور مصنوعی سودآوری را محدود کنید، می توانید به نرخ رشد ثابت منحنی حقوق صاحبان سهام دست پیدا کنید و بر این اساس، نسبت شارپ را افزایش دهید. اما چنین اقدامی منجر به کاهش سود و ضریب بازیابی خواهد شد. معامله در این حالت بهینه نخواهد بود. نتیجه گیری: شارپ یک تجارت باثبات می یابد، اما، به طور کلی، تجارت بهینه نیست. چه کسی باید شارپ بیشتری داشته باشد واضح است که بالاترین مقدار شارپ برای کسانی است که در تلاش برای به حداکثر رساندن این پارامتر هستند. رقابت با چنین افرادی بی فایده است و نیازی نیست. من هرگز چنین افرادی را ندیده ام و به احتمال زیاد وجود ندارند. اگرچه شخصی استفاده از نسبت شارپ را برای ارزیابی معامله گران در رقابت آلپاری پیشنهاد کرد. اینجاست که شاهد چنین افرادی خواهیم بود.

اگر پیشنهاد پذیرفته می شد، نتایج مسابقه کاملا خنده دار بود. با این حال، جالب است که اگر برای افزایش این ضریب از هیچ ماشینکاری استفاده نکنید، چه کسی شارپ بیشتری خواهد داشت؟ بدیهی است که معامله گران روزانه، به ویژه معامله گران پیپ، و معامله گران نمونه کارها. هرچه بازه زمانی معامله گر کمتر باشد، سود در طول ماه ها پایدارتر خواهد بود. بنابراین، معامله گران روزانه فرصتی برای به دست آوردن ارزش نسبتاً بزرگ شارپ دارند. در مورد معاملات پرتفوی، همه چیز نیز واضح است - تنوع بازده را هموار می کند و ارزش سهام را به نمایی نزدیک می کند. برای کسانی که با یک ابزار و برای بلندمدت معامله می کنند، سخت ترین کار خواهد بود. شارپ آنها نزدیک به صفر خواهد بود، مگر اینکه نمودارهای ابزارهای مورد معامله شارپ بزرگی داشته باشند. وب سایت ها می نویسند که شارپ در مورد اثربخشی سرمایه گذاری ها صحبت می کند. و حتی بر اساس این نسبت رتبه بندی صندوق ها را ایجاد می کنند. در واقع، چیزی در مورد کارایی نمی گوید. فقط در مورد درجه ثبات سود صحبت می کند. ثبات کارایی نیست؛ این مفاهیم را نباید اشتباه گرفت. با مقایسه نسبت های شارپ صندوق های مختلف، می توانید متوجه شوید که کدام یک سود پایدارتری دارند. اگر به خود سود توجه نکنید، می توانید یک صندوق سرمایه گذاری مشترک با بازدهی 12 درصدی را که برای سال از ایجاد این صندوق نشان داده شده است، موثرترین سرمایه گذاری پول در نظر بگیرید. از این رو نتیجه گیری: اگر از نسبت شارپ استفاده می کنید، باید در ارتباط با پارامتری مانند سودآوری سالانه انجام شود. به هر حال، بانک ها بزرگترین شارپ را دارند. اگر نرخ بدون ریسک را برابر با صفر در نظر بگیریم، ریسک آنها هزاران است - عددی دست نیافتنی برای یک معامله گر. بانک ها به روشی برای افزایش مصنوعی این نسبت متوسل می شوند - آنها سود را دوباره توزیع می کنند. اگر سود بیش از درصد ثابت باشد، مازاد آن را در اندوخته خود قرار می دهند.

اگر سود به درصد مورد نیاز نرسد، آن را از ذخیره تکمیل می کنند و در نتیجه پرداخت های پایدار را تضمین می کنند. مثل اون. نحوه اعمال نسبت شارپ یک مورد ساده: 2 صندوق وجود دارد که هر دو بازدهی 100٪ در سال دارند، در حالی که یکی از آنها شارپ پایین و دیگری دارای یک بالا است. با اطمینان میتوان گفت که سرمایهگذاری در صندوقی با بالاترین ارزش شارپ سودآورتر و مطمئناً از نظر روانی آرامتر است.

در این صورت به احتمال زیاد در ماه اول سود خواهیم داشت، در حالی که در صندوق دیگری به دلیل ثبات کمتر، ممکن است ابتدا سودی نداشته باشد یا کاهش سرمایه به همراه داشته باشد، البته سود بسیار زیادی نیز دارد. در یک بازه زمانی کوتاه صندوقی که ارزش شارپ بالاتری داشته باشد، سودهای یکنواخت تری در طول دوره زمانی توزیع می کند. ممکن است برای صندوقی با ارزش شارپ کوچک مفید باشد که منتظر برخی از بازپرداخت حساب یا زمان بیکاری باشد. در حالی که به تعویق انداختن سرمایه گذاری در صندوقی با شارپ بالا هیچ فایده ای ندارد - این به احتمال زیاد به از دست دادن سود احتمالی کمک می کند. درست است، همین شارپ می تواند در مورد اشتیاق معامله گران به پیپسینگ صحبت کند. اینکه چگونه این به ریسک مربوط می شود، در حال حاضر ارزیابی دشوار است.

سه مشکل در نسبت شارپ

اگرچه نسبت شارپ یک اندازه گیری مفید است، اما دارای تعدادی معایب بالقوه است.

1. اندازه گیری سود در نسبت شارپ.

این معیار - میانگین بازده ماهانه (یا بازدهی در یک دوره زمانی دیگر) که به صورت درصد سالانه بیان میشود - برای ارزیابی عملکرد احتمالی در ماه بعد مفیدتر از ارزیابی عملکرد در طول سال است. مثلاً فرض کنید مدیر به مدت 6 ماه هر ماه 40 درصد سود داشته باشد و 6 ماه دیگر 30 درصد زیان برای او به همراه داشته باشد. با محاسبه سود سالانه بر اساس میانگین ماهانه، 60٪ (12 * 5٪) دریافت می کنیم. با این حال، اگر اندازه موقعیت برای مطابقت با دارایی های موجود تنظیم شود، همانطور که اکثر مدیران انجام می دهند، بازده واقعی برای سال 11-٪ خواهد بود. این اتفاق می افتد زیرا به ازای هر دلار دارایی که در ابتدای دوره نگهداری می شود، تنها 0.8858 دلار در پایان دوره باقی می ماند ((1.40) 6 x (0.70) 6 = 0.8858).

همانطور که این مثال نشان می دهد، اگر نگران تخمین بازده های بالقوه در یک دوره طولانی هستید، نه فقط در ماه آینده یا فاصله زمانی دیگر، اندازه گیری بازده استفاده شده در نسبت شارپ می تواند منجر به اعوجاج های بزرگ شود. با این حال، این مشکل را می توان با استفاده از میانگین هندسی (برخلاف میانگین حسابی) هنگام محاسبه میانگین بازده ماهانه، که سپس به صورت درصد سالانه بیان می شود تا عدد شارپ را نشان دهد، دور زد.

این فرض میکند که داراییهای معاملاتی ثابت هستند (سود برداشت میشود و زیان جبران میشود). به عبارت دیگر، سرمایه گذاری مجدد سود و کاهش سرمایه در صورت زیان وجود ندارد. به طور کلی، در حالی که محاسبه بازده از جمله سرمایهگذاری مجدد ارجح است، این امر با مزیت قابل توجهی که نیاز به ارزیابی حداقل الزامات دارایی در مورد یک سیستم معاملاتی ندارد، بیش از حد جبران میشود. علاوه بر این، سیستمی با سود بالاتر که بدون در نظر گرفتن سرمایهگذاری مجدد محاسبه میشود، اغلب سود بیشتری را با در نظر گرفتن آنها نشان میدهد.

این بخش از J. Schwager، "Alternative to Sharpe Ratio Better Measure of Performance"، Futures, p. 57-58، مارس 1985.

میانگین هندسی بازده سالانه دقیقاً معادل بازده متوسط سالانه از جمله سرمایه گذاری مجدد است که بعداً در این فصل در بخش نسبت بازده به حداکثر کاهش در ارزش دارایی ها مورد بحث قرار می گیرد.

2. نسبت شارپ بین حرکات بالا و پایین در ارزش دارایی ها تفاوتی قائل نمی شود. نسبت شارپ

نوسانات را اندازه گیری می کند نه ریسک. و این لزوماً یکسان نیست.

از نظر معیار ریسک استفاده شده در نسبت شارپ، یعنی. انحراف استاندارد بازده، نوسانات بالا و پایین به همان اندازه بد در نظر گرفته می شوند. بنابراین، نسبت شارپ برای مدیری که افزایش های پراکنده و شدید در دارایی ها را تجربه می کند، ناپسند است، حتی اگر کاهش ارزش دارایی ها اندک باشد.

3. نسبت شارپ بین تلفات متناوب و متوالی تفاوتی قائل نمی شود. اندازه گیری ریسک در نسبت شارپ (انحراف استاندارد) به ترتیب دوره های برد و باخت بستگی ندارد.

منابع مقاله "Sharpe Ratio"

ru.wikipedia.org - دانشنامه آزاد ویکی پدیا

aboutforex.biz - وب سایت فارکس: ساده در مورد چیزهای پیچیده

investpark.ru - پورتال سرمایه گذار

pifcapital.ru - وب سایت سرمایه صندوق سرمایه گذاری مشترک

dic.academic.ru - فرهنگ لغت مالی دانشگاهیان

klosvalera.narod.ru - سایت در مورد مدیریت اعتماد

progi-forex.ru - تجارت در بازار فارکس

همانطور که در بالا ذکر شد، مدل مارکویتز انتخاب نمونه کارها بهینه را ممکن نمی کند، بلکه مجموعه ای از پرتفوی کارآمد را تعیین می کند. هر یک از این پرتفوی ها بالاترین بازده مورد انتظار را برای تعیین سطح ریسک فراهم می کند. با این حال، عیب اصلی مدل مارکویتز این است که به حجم بسیار زیادی از اطلاعات نیاز دارد. مقدار بسیار کمتری از اطلاعات در مدل W. Sharpe استفاده شده است. دومی را می توان نسخه ساده شده مدل مارکوویتز در نظر گرفت. در حالی که مدل مارکویتز را می توان یک مدل چند شاخص نامید، مدل شارپ را مدل مورب یا مدل تک شاخصی می نامند.

به گفته شارپ، سود هر سهم با شاخص کل بازار ارتباط زیادی دارد و پیدا کردن یک سبد کارآمد را بسیار آسانتر میکند. استفاده از مدل شارپ به محاسبات بسیار کمتری نیاز دارد، بنابراین مشخص شد که برای استفاده عملی مناسب تر است.

شارپ با تحلیل رفتار سهام در بازار به این نتیجه رسید که اصلاً نیازی به تعیین کوواریانس هر سهم با یکدیگر نیست. برای تعیین نحوه تعامل هر سهام با کل بازار کاملاً کافی است. و از آنجایی که ما در مورد اوراق بهادار صحبت می کنیم، نتیجه این است که باید کل حجم بازار اوراق بهادار را در نظر بگیریم. با این حال، باید در نظر داشت که تعداد اوراق بهادار و مهمتر از همه سهام در هر کشوری بسیار زیاد است. تعداد زیادی از معاملات روزانه چه در بورس و چه در بازار خارج از بورس با آنها انجام می شود. قیمت سهام به طور مداوم در حال تغییر است، بنابراین تعیین هیچ شاخصی برای کل حجم بازار تقریبا غیرممکن است. در عین حال، مشخص شده است که اگر تعداد معینی از اوراق بهادار را انتخاب کنیم، میتوانند حرکت کل بازار اوراق بهادار را با دقت نسبتاً مشخصی مشخص کنند. از شاخص های سهام می توان به عنوان یک شاخص بازار استفاده کرد.

با در نظر گرفتن رابطه بین رفتار سهام با یکدیگر، دریافتیم که یافتن چنین سهامی که بازده آنها دارای همبستگی منفی باشد، بسیار دشوار یا تقریبا غیرممکن است. بیشتر سهام در زمان رشد اقتصادی تمایل به افزایش ارزش دارند و زمانی که اقتصاد رو به کاهش است ارزش آنها کاهش می یابد.

البته میتوانید چند سهمی را پیدا کنید که به دلیل شرایط خاصی که سایر سهام کاهش قیمت داشتند، افزایش قیمت پیدا کردند. یافتن چنین سهامی و ارائه توضیح منطقی برای این واقعیت که این سهام در آینده افزایش قیمت خواهند داشت، در حالی که سایر سهام کاهش قیمت خواهند داشت، دشوارتر است. بنابراین، حتی یک پرتفوی متشکل از تعداد بسیار زیادی سهام دارای درجه ریسک بالایی خواهد بود، اگرچه ریسک بسیار کمتر از زمانی خواهد بود که تمام وجوه در سهام یک شرکت سرمایه گذاری شود.

برای درک دقیقتر اینکه ساختار پرتفوی چه تأثیری بر ریسک پرتفولیو دارد، اجازه دهید به نمودار شکل 1 بپردازیم. 7 که نشان می دهد در صورت افزایش تعداد سهام پرتفوی چگونه ریسک یک سبد کاهش می یابد. انحراف استاندارد برای "میانگین پرتفوی" که از یک سهام فهرست شده در بورس نیویورک تشکیل شده است تقریباً 28٪ است. یک پورتفولیوی متوسط متشکل از دو سهام که به طور تصادفی انتخاب شده اند دارای انحراف معیار کمتری است - حدود 25٪. اگر تعداد سهام در پرتفوی به 10 عدد افزایش یابد، ریسک چنین سبدی تقریبا به 18% کاهش می یابد. نمودار نشان می دهد که با افزایش اندازه پرتفوی، ریسک پرتفوی کاهش یافته و به یک حد معین نزدیک می شود. پرتفویی متشکل از تمام سهام، که معمولاً سبد بازار نامیده می شود، دارای انحراف معیار حدود 15.1٪ است. بنابراین، اگر سهام در پرتفویی از 40 سهم یا بیشتر نگهداری شود، تقریباً نیمی از ریسک ذاتی یک سهم متوسط را می توان حذف کرد. با این حال، صرف نظر از اینکه یک پرتفوی چقدر متنوع است، مقداری ریسک همیشه باقی می ماند.

بخشی از ریسک سهام که با تنوع بخشیدن به سهام موجود در پرتفوی قابل حذف است، ریسک متنوع نامیده می شود (مترادف: غیر سیستماتیک، خاص، فردی). بخشی از ریسک را که نمی توان حذف کرد، ریسک غیرقابل تنوع نامیده می شود (مترادف: ریسک سیستماتیک بازار).

ریسک خاص شرکت با پدیده هایی مانند تغییر در قوانین، اعتصابات، یک برنامه بازاریابی موفق یا ناموفق، برنده شدن یا از دست دادن قراردادهای مهم و سایر رویدادهایی که پیامدهایی برای یک شرکت خاص دارد، مرتبط است. تأثیر چنین رویدادهایی بر سبد سهام را می توان با تنوع بخشیدن به پرتفوی از بین برد. در این صورت رویدادهای نامطلوب در یک شرکت با تحولات مطلوب در شرکت دیگر جبران می شود. نکته اساسی این است که بخش قابل توجهی از ریسک هر سهام فردی را می توان از طریق تنوع حذف کرد.

ریسک بازار از عواملی ناشی می شود که بر همه شرکت ها تأثیر می گذارد. این عوامل عبارتند از جنگ، تورم، کاهش تولید، افزایش نرخ بهره و غیره. از آنجایی که این عوامل بر اکثر شرکت ها در یک جهت تأثیر می گذارند، ریسک بازار یا سیستماتیک را نمی توان از طریق تنوع حذف کرد.