მოდით განვიხილოთ კაპიტალის აქტივების შეფასების მოდელის CAPM-ის აგების პრაქტიკული ასპექტები Excel-ის გამოყენებით OAO Gazprom-ის შიდა აქციებისთვის.

კაპიტალის აქტივების შეფასების მოდელი(ინგლისური)კაპიტალიაქტივებიფასიმოდელი,CAPM)– ინვესტორებისთვის აქტივის მომავალი ანაზღაურების შეფასების (პროგნოზირების) მოდელი. აქტივების შეფასების მიდგომა თეორიულად განვითარდა ჯერ კიდევ 50-იან წლებში გ. მარკოვიცის მიერ და საბოლოოდ ჩამოყალიბდა მოდელის სახით 60-იან წლებში W. Sharp (1964), J. Trainor (1962), J. Lintner (1965), J. Mosin (1966).

CAPM მოდელი ეფუძნება ეფექტური კაპიტალის ბაზრის ჰიპოთეზას ( ეეფექტურიმარკეტიჰჰიპოთეზა, EMH), შექმნილი მე-20 საუკუნის დასაწყისში L. Bachelier-ის მიერ და აქტიურად აწარმოებდა Y. Fama-ს მიერ 60-იან წლებში. ამ ჰიპოთეზას აქვს მთელი რიგი პირობები ინფორმაციის გავრცელების მეთოდთან და ინვესტორთა მოქმედებასთან დაკავშირებით კაპიტალის ეფექტურ ბაზარზე:

- ინფორმაცია თავისუფლად ვრცელდება და ხელმისაწვდომია ყველა ინვესტორისთვის. ბაზარი იდეალურად კონკურენტუნარიანია. სხვა სიტყვებით რომ ვთქვათ, არ არსებობენ ინსაიდერები, რომლებსაც აქვთ უფრო დიდი უპირატესობა გადაწყვეტილების მიღებაში და ჭარბი შემოსავლის გამომუშავებაში (საბაზრო საშუალოზე მაღალი).

- კომპანიის შესახებ ინფორმაციის ნებისმიერი ცვლილება დაუყოვნებლივ იწვევს მისი აქტივების (წილების) ღირებულების ცვლილებას. ეს გამორიცხავს ნებისმიერი აქტიური საინვესტიციო სტრატეგიის გამოყენების შესაძლებლობას ზედმეტი მოგების მისაღებად. ეს წინაპირობა გამორიცხავს საარბიტრაჟო გარიგებების შესაძლებლობას, როდესაც ინვესტორს წინასწარ აქვს სასარგებლო ინფორმაცია, ხოლო კომპანიის აქტივების ფასი ჯერ არ შეცვლილა.

- ეფექტურ ბაზარზე ინვესტორებს აქვთ გრძელვადიანი საინვესტიციო ჰორიზონტი. ეს გამორიცხავს აქტივების (საქონლის) ფასების უეცარ ცვლილებას და კრიზისებს.

- აქტივები უაღრესად ლიკვიდური და აბსოლუტურად იყოფა.

ეფექტური ბაზრის ჰიპოთეზაზე დაყრდნობით, W. Sharp-მა გამოთქვა დაშვება, რომ მხოლოდ საბაზრო (სისტემური) რისკები გავლენას მოახდენს სამომავლო აქციებზე. სხვა სიტყვებით რომ ვთქვათ, აქციის სამომავლო ეფექტურობა განისაზღვრება საერთო ბაზრის განწყობით. ამიტომ, სხვათა შორის, ის იყო პასიური ინვესტირების მომხრე, როცა ახალი ინფორმაციის მიღების გამო საინვესტიციო პორტფელი არ გადაიხედება. უნდა აღინიშნოს, რომ ეფექტურ ბაზარზე შეუძლებელია ზედმეტი მოგების მიღება. ეს ინვესტიციების (საინვესტიციო პორტფოლიოს) ნებისმიერ აქტიურ მენეჯმენტს შეუსაბამო ხდის და ეჭვქვეშ აყენებს ურთიერთდახმარების ფონდებში ინვესტირების ეფექტურობას. შედეგად, W. Sharpe-ის მოდელს აქვს მხოლოდ ერთი ფაქტორი - საბაზრო რისკი (ბეტა კოეფიციენტი). ეფექტური ბაზრის ამ პოსტულატების გაანალიზებისას შეიძლება შევამჩნიოთ, რომ თანამედროვე ეკონომიკაში ბევრი მათგანი არ სრულდება. CAPM მოდელი ძირითადად თეორიული მოდელია და შეიძლება გამოყენებულ იქნას ზოგადად პრაქტიკაში.

CAPM მოდელი. გაანგარიშების ფორმულა

აქტივის (წილის) მომავალი ანაზღაურების შეფასების ფორმულას CAPM მოდელის გამოყენებით აქვს შემდეგი ანალიტიკური ფორმა:

r – აქტივზე (აქციებზე) მოსალოდნელი ანაზღაურება;

r f – ურისკო აქტივზე შემოსავალი;

r m – საშუალო საბაზრო ანაზღაურება;

β არის ბეტა კოეფიციენტი (საბაზრო რისკის საზომი), რომელიც ასახავს აქტივების ფასების ცვლილების მგრძნობელობას, რაც დამოკიდებულია საბაზრო ანაზღაურებაზე. ამ თანაფარდობას ზოგჯერ შარპის თანაფარდობას უწოდებენ.

მოდელი არის წრფივი რეგრესიის განტოლება და გვიჩვენებს წრფივ კავშირს მოგებას (r) და საბაზრო რისკს (β) შორის;

σ im არის აქციების უკუგების ცვლილების სტანდარტული გადახრა საბაზრო უკუგების ცვლილებისგან;

σ 2 მ – ბაზრის შემოსავლების დისპერსია.

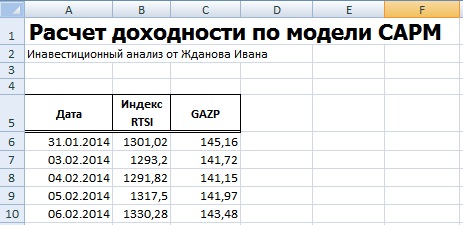

იმისათვის, რომ უკეთ გავიგოთ CAPM მოდელი, მოდით გავაანალიზოთ იგი გაზპრომის OJSC საწარმოს აქციების რეალური მაგალითის გამოყენებით. ამისათვის ჩვენ გამოვიყენებთ Excel-ს. შეგიძლიათ მიიღოთ საფონდო შეთავაზებები ვებსაიტზე finam.ru განყოფილებაში "ბაზრის შესახებ" → "მონაცემების ექსპორტი".

ჩვენს ფორმულაში, ჩვენ მივიღებთ ცვლილებებს RTS ინდექსში (RTSI), როგორც ბაზრის ანაზღაურება, ის ასევე შეიძლება იყოს MICEX ინდექსი (MICECX). ამერიკული აქციებისთვის ხშირად გამოიყენება ცვლილებები S&P500 ინდექსში. საფონდო და ინდექსების ყოველდღიური კოტირება აღებული იყო 1 წლის განმავლობაში (250 მონაცემი), დაწყებული 31/01/2014-დან 30/01/2015 წლამდე.

შემდეგი, თქვენ უნდა გამოთვალოთ აქციების ანაზღაურება (E) და ინდექსი (D) ფორმულების გამოყენებით:

მინდა აღვნიშნო, რომ მოსავლიანობის შესაფასებლად, ბუნებრივი ლოგარითმის მეშვეობით გამოთვლის ფორმულა ასევე შეიძლება გამოყენებულ იქნას:

მომგებიანობის გამოთვლის საბოლოო შედეგი იგივეა.

ბეტას გამოთვლა Excel ფორმულების გამოყენებით

ბეტა კოეფიციენტის გამოსათვლელად შეგიძლიათ გამოიყენოთ INDEX და LINEST ფორმულები, პირველი საშუალებას გაძლევთ აიღოთ ინდექსი b წრფივი რეგრესიის ფორმულიდან აქციების შემოსავალსა და ინდექსს შორის, რომელიც შეესაბამება ბეტა კოეფიციენტს. გაანგარიშების ფორმულა იქნება შემდეგი:

INDEX(LINEST(E7:E256,D7:D256),1)

ბეტას გაანგარიშება რეგრესიის დანამატის გამოყენებით

მოდელის საბაზრო რისკის გამოთვლის მეორე ვარიანტია დანამატის გამოყენება "მთავარ მენიუში" → "მონაცემები" → "მონაცემების ანალიზი" → "რეგრესია" განყოფილებაში.

ფანჯარაში, რომელიც იხსნება, თქვენ უნდა შეავსოთ ორი ველი: „შეყვანის ინტერვალი Y“ და „შეყვანის ინტერვალი X“ შესაბამისად ინდექსისა და მარაგის ანაზღაურებით.

ხაზოვანი რეგრესიის მოდელის ძირითადი პარამეტრები გამოჩნდება ახალ Excel ფურცელზე. უჯრედი B18 აჩვენებს გამოთვლილ ხაზოვანი რეგრესიის კოეფიციენტს - ბეტა კოეფიციენტს. განვიხილოთ სხვა მიღებული ანალიზის პარამეტრები. ამგვარად, Multiple R (კორელაციის კოეფიციენტი) ინდიკატორი აქციის ანაზღაურებასა და ინდექსს შორის არის 0,29, რაც აჩვენებს აქციების უკუგების დამოკიდებულების დაბალ ხარისხს ინდექსის ანაზღაურებაზე. R-კვადრატის კოეფიციენტი (დეტერმინიზმის კოეფიციენტი) ასახავს მიღებული მოდელის სიზუსტეს. სიზუსტე არის 0.08, რაც ძალიან დაბალია ადეკვატური გადაწყვეტილების მისაღებად სამომავლო შემოსავლების პროგნოზირების შესახებ, მხოლოდ საბაზრო რისკის დონესთან ურთიერთობის საფუძველზე.

რას აჩვენებს ბეტა კოეფიციენტი CAPM მოდელში?

ბეტა კოეფიციენტი გვიჩვენებს საფონდო ანაზღაურებისა და ბაზრის ანაზღაურების ცვლილებების მგრძნობელობას. სხვა სიტყვებით რომ ვთქვათ, ის ასახავს კონკრეტულ აქტივში ინვესტიციის რისკის შემცველობას. ბეტა არის საბაზრო რისკის საზომი. ინდიკატორის წინ ნიშანი ასახავს მათ ცალმხრივ ან მრავალმხრივ მოძრაობას. მოდით უფრო ახლოს მივხედოთ ბეტა მნიშვნელობას ქვემოთ მოცემულ ცხრილში:

| ბეტა ღირებულება |

შარპის მოდელი, მარკოვიცის მოდელისგან განსხვავებით, ნაკლებ ინფორმაციასა და გამოთვლებს მოითხოვს. შარპმა დაასკვნა, რომ თითოეული ინდივიდუალური აქციის ანაზღაურება დიდად არის დაკავშირებული ბაზრის მთლიან ანაზღაურებასთან, ამიტომ არ არის საჭირო თითოეული აქციის ერთმანეთთან კოვარიანტობის დადგენა, უბრალოდ დაადგინეთ, როგორ ურთიერთქმედებენ ისინი ბაზართან.

შარპის მოდელი დაფუძნებულია წრფივი რეგრესიული ანალიზის მეთოდზე, რომელიც საშუალებას იძლევა დააკავშიროს ორი შემთხვევითი ცვლადი - დამოუკიდებელი (X) და დამოკიდებული (Y) წრფივი გამოსახულებით Y = α + β·X. შარპის მოდელში მთლიანობაში საფონდო ბირჟაზე მოსალოდნელი შემოსავალი (ანაზღაურება ბაზრის პორტფელზე) Rm, რომელიც გამოითვლება Standard and Poor's-ის ინდექსის საფუძველზე, ითვლება დამოუკიდებლად. დამოკიდებული ცვლადი არის ფასიანი ქაღალდის დაბრუნება Ri. დაე, Rm მომგებიანობამ მიიღოს შემთხვევითი მნიშვნელობები Rm1; Rm2…. Rmn და i-ე ფასიანი ქაღალდის სარგებელი არის Ri1; Ri2…. რინ. შემდეგ ხაზოვანი რეგრესიის მოდელი, რომელიც წარმოადგენს ურთიერთობას საბაზრო ანაზღაურებასა და კონკრეტულ ფასიან ქაღალდზე ანაზღაურებას შორის, ექნება ფორმა:

Ri = αi + βi Rm + εi,

სადაც Ri არის i-ე ფასიანი ქაღალდის სარგებელი დროის გარკვეულ მომენტში (მაგალითად, 2003 წლის 25 ივნისი);

αi არის პარამეტრი, რომელიც გვიჩვენებს i-ე ფასიანი ქაღალდის მომგებიანობის რა ნაწილს არ უკავშირდება ფასიანი ქაღალდების ბაზრის მომგებიანობის ცვლილება Rm;

βi არის კოეფიციენტი, რომელიც გვიჩვენებს i-ე ფასიანი ქაღალდის შემოსავლიანობის მგრძნობელობას საბაზრო შემოსავლიანობის ცვლილებების მიმართ;

Rm – ბაზრის პორტფელის მომგებიანობა მოცემულ დროს;

εi არის შემთხვევითი შეცდომა იმის გამო, რომ Ri-ს და Rm-ის რეალური მნიშვნელობები ხანდახან გადახრის ხაზოვანი დამოკიდებულებიდან. გამოთვლების გასამარტივებლად, ის შეიძლება მივიღოთ 0-ის ტოლი.

βi - ბეტა კოეფიციენტი - საინვესტიციო რისკის საზომი, ფასიან ქაღალდზე მოსალოდნელი შემოსავლის რეაქცია (მგრძნობელობა) გარე ფაქტორების ცვლილებებზე;

βi = σi, βi = ρi,m σi,

სადაც σi არის i-ე ფასიანი ქაღალდის მოსავლიანობის სტანდარტული გადახრა;

σm - მთლიანი ბაზრისთვის მომგებიანობის სტანდარტული გადახრა;

ρim არის კორელაციის კოეფიციენტი i-th ფასიანი ქაღალდის შემოსავალსა და მთლიან ბაზარს შორის.

თუ ვივარაუდებთ, რომ ინვესტორი აშენებს n ფასიანი ქაღალდის პორტფელს, შარპი შემოაქვს შემდეგ წინაპირობებს:

Eε შემთხვევითი შეცდომების საშუალო არითმეტიკული პორტფელში არსებული ყველა ფასიანი ქაღალდისთვის 0-ის ტოლია;

ყოველი უსაფრთხოებისთვის შემთხვევითი შეცდომების დისპერსია მუდმივია.

თითოეული უსაფრთხოებისთვის, არ არსებობს კორელაცია T წლის განმავლობაში დაფიქსირებულ შემთხვევითი შეცდომის მნიშვნელობებს შორის;

არ არსებობს კორელაცია შემთხვევით შეცდომებს εi და საბაზრო ანაზღაურებას შორის;

არ არსებობს კორელაცია პორტფელში არსებული რომელიმე ორი ფასიანი ქაღალდის შემთხვევით შეცდომებს შორის.

ამ გამარტივების საფუძველზე, Sharpe, პორტფელში არსებული ნებისმიერი ფასიანი ქაღალდისთვის, იღებს შემდეგ გამონათქვამებს:

Еi = αi + βi Em,

σi² = βi² · σm² + sei²,

σij = βi² βj² · σm²,

სადაც Ei არის ფასიანი ქაღალდების მოსალოდნელი საშუალო არითმეტიკული მოგება;

Em არის საბაზრო პორტფელის მოსალოდნელი საშუალო არითმეტიკული ანაზღაურება;

σi² - i-th უსაფრთხოების დისპერსია;

σm² - ბაზრის პორტფელის დისპერსია;

sei² - შემთხვევითი შეცდომის განსხვავება;

σij (covij) არის კოვარიანტობა ფასიანი ქაღალდის i და ფასის j-ის შემოსავალს შორის;

βi და βj არის i-th და j-th ფასიანი ქაღალდების სარგებლის მგრძნობელობა საბაზრო შემოსავლიანობის ცვლილებების მიმართ.

ამრიგად, აშენება ეფექტური პორტფელის საზღვრებიარის ყველა საჭირო ელემენტი: Еi; σi²; σij.

პორტფელის მოსალოდნელი დაბრუნება, რომელიც შედგება n ფასიანი ქაღალდისგან, გამოითვლება ფორმულით:

Ep= ∑ Хi Еi

პორტფელის ვარიაციაშარპის მოდელში იგი წარმოდგენილია როგორც:

σn² = ∑ Хi² sei²,

sei² = ∑ (Rit - (αi + βi Rmt)) ² / (n-2)

თვითტესტის კითხვები

1. რა არის ფასიანი ქაღალდების პორტფელი?

2. აღწერეთ სხვადასხვა ტიპის საინვესტიციო პორტფელი.

3. აღწერეთ აგრესიული, კონსერვატიული და ზომიერად აგრესიული ინვესტორი.

4. რას გულისხმობს საინვესტიციო პორტფელის აქტიური და პასიური მართვა?

5. რა არის საინვესტიციო პორტფელის დივერსიფიკაცია?

6. როგორ განვსაზღვროთ საინვესტიციო პორტფელის მომგებიანობა და რისკი?

7. რას ნიშნავს დადებითი და უარყოფითი კოვარიანსი ფასიანი ქაღალდების ანაზღაურებას შორის?

8. რას ახასიათებს კორელაციის კოეფიციენტი?

9. რა არის მარკოვიცის ეფექტური საზღვარი?

10. როგორ გამოითვლება კომპანიის ფასიან ქაღალდებზე და β - კოეფიციენტი შარპის მოდელში?

W. Sharp-ის მოდელი (ბეტა კოეფიციენტის კონცეფცია). ფინანსური ინსტრუმენტების მომგებიანობის პროგნოზირება შეუძლებელია რისკის ფაქტორების გათვალისწინების გარეშე. უპირველეს ყოვლისა, სისტემატური რისკები. რისკები იზომება ალბათობის თეორიის მეთოდების გამოყენებით დისპერსიის (სტანდარტული გადახრის) სახით. K i – შესაძლო შემოსავალი, p i – ალბათობა.

ვარიაციის კოეფიციენტი აჩვენებს რისკს შემოსავლის ერთეულზე. . .

საშუალო საბაზრო ანაზღაურება შეიძლება შეფასდეს საფონდო ინდექსების გამოყენებით. W. Sharp-მა დაისახა ამოცანა, ეპოვა კავშირი ბაზრის რყევებსა და კონკრეტულ მარაგში არსებულ რყევებს შორის. ბირჟაზე ჩამოთვლილი ყველა აქცია წარმოადგენს ბაზრის პორტფელს.

| TO |

| δ |

მრუდის შიგნით ყველა წერტილი არის მოქმედი პორტფელი. წერტილები ხაზზე - ეფექტური პორტფელი- ეს არის პორტფელი, რომელიც უზრუნველყოფს ან მაქსიმალურ შემოსავალს მისაღები რისკისთვის, ან მინიმალურ რისკს მოცემული შემოსავლისთვის.

მაგრამ კონკრეტული ინვესტორისთვის აუცილებელია პორტფელი, რომელიც აკმაყოფილებს ყველა მოთხოვნას. ეს არის მომგებიანობისა და რისკის კომბინაცია, რომელიც შეესაბამება კონკრეტულ ინვესტორს ოპტიმალური პორტფელი.

CML (კაპიტალის ბაზრის ხაზი) – კაპიტალის ბაზრის ხაზი, ხაზოვანი კომბინაცია რისკისგან თავისუფალ აქტივსა და ბაზრის პორტფელს შორის. ის გვიჩვენებს, თუ რა კავშირი არსებობს რისკის გარეშე აქტივის ანაზღაურებასა და ბაზრის პორტფელზე შემოსავალს შორის. კაპიტალის ბაზრის ხაზის გადაკვეთის წერტილი მომგებიანობის ღერძთან იძლევა ურისკო განაკვეთის მნიშვნელობას (R f).

CML აჩვენებს, რომ ნებისმიერი ეფექტური პორტფელის მოსალოდნელი ანაზღაურება უდრის რისკის გარეშე განაკვეთს პლუს რისკის პრემია. ეს გვიჩვენებს, რომ რაც უფრო მაღალია მოგება, მით მეტია რისკი.

ეს სარგებელი შეიძლება გამოითვალოს შემდეგნაირად: . − ბაზრის სტანდარტული გადახრა. − საშუალო კვადრატული ინვესტორის პორტფელი.

შარპმა შეისწავლა უკუგების ურთიერთობა ბაზარზე და აქტივების რყევებს შორის.

ფინანსური ანალიტიკოსები დაკავებულნი არიან საშუალო საბაზრო მოგების პროგნოზირებით (საფონდო ინდექსები) და კონკრეტულმა ინვესტორმა უნდა იცოდეს კონკრეტული აქციის მომგებიანობა.

თუ თქვენ ააგებთ რეგრესიას წერტილების მეშვეობით, შეგიძლიათ მიიღოთ SML (გაზიარების ბაზრის ხაზი) და ის ასე გამოიყურება: . ეს არის Sharpe მოდელი (Capital Asset Pricing Model - CAMP).

ეს მოდელი საშუალებას გაძლევთ შეაფასოთ საჭირო ანაზღაურება კონკრეტულ აქციაზე (კაპიტალის მოზიდვის ღირებულება). β კოეფიციენტი ამ შემთხვევაში არის იგივე კოეფიციენტი, რომელიც გვიჩვენებს, თუ როგორ არის დაკავშირებული ბაზრის რყევები და კონკრეტული ფასიანი ქაღალდი. მათემატიკური თვალსაზრისით, .

ეს შანსები გამოქვეყნებულია. მაგალითად, Damodaram.com-ზე. მაგალითად, 2007 წლის ბოლოს რუსული კომპანიებისთვის β იყო შემდეგი. ლურჯი ჩიპებისთვის β=1. ეს ნიშნავს, რომ ამ კომპანიების აქციები ისევე იცვლება, როგორც საფონდო ბაზარი. თუ β>1, მაშინ აქციების უკუგების რყევების დიაპაზონი უფრო დიდია, ვიდრე ბაზრის რყევები. მაგალითად, სამშენებლო კომპანიები, მაღალტექნოლოგიური ინდუსტრიები. ამ ფასიანი ქაღალდების სისტემატური რისკი უფრო დიდია, ვიდრე საბაზრო საშუალო (დიდი დისპერსია). თუ კოეფიციენტი β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− რისკის პრემია. − საბაზრო რისკის პრემია. გამოითვლება გლობალური რისკის პრემია და ქვეყნის რისკის პრემია. Კერძოდ ასეთი მონაცემები აქვს Damodaran.com-ს: გლობალური რისკის პრემია = 3,7%, ევროპისთვის – 3,9%. ქვეყნების მიხედვით დანიას აქვს ყველაზე დაბალი რისკის პრემია, 1,8%, ბელგია – 2,6%, შვეიცარია – 2,1%, აშშ – 4,2%, იაპონია – 5,1%, გერმანია – 5,4%, ირლანდია – 2,6%, ნორვეგია – 2%.

განისაზღვრება ქვეყნის რისკები, მათ შორის. ასევე საკრედიტო რეიტინგი.

მოდელის უპირატესობაა წყაროს მონაცემების ხელმისაწვდომობა, გაანგარიშების სიმარტივე და ფართო განაწილება. ნაკლოვანებები: ეს არის ერთფაქტორიანი მოდელი, ის არ ითვალისწინებს სხვა ფაქტორების გავლენას, არის დიდი შეცდომა β კოეფიციენტის გამოთვლაში სხვადასხვა ანალიტიკოსთა აზრთა სხვადასხვაობის გამო.

CAPM მოდელის უარყოფითი მხარეები გადაილახება გარკვეული კორექტირების დახმარებით. გამოითვლება შეცვლილი CAPM – MCAPM მოდელი. იგი ითვალისწინებს ისეთ ფაქტორებს, როგორიცაა ქვეყნის რისკი, მცირე კომპანიების პრემიები და ახალი პროდუქტების ან ახალი საინვესტიციო პროექტების დანერგვის რისკი.

არსებობს სხვა მრავალფაქტორული მოდელები, მაგალითად, სამფაქტორიანი მოდელი: Fama-Freich. . β არის აქტივის მგრძნობელობა საბაზრო შემოსავლების მიმართ, с არის მგრძნობელობა კომპანიის ზომის მიმართ, d არის აქტივის მგრძნობელობა ტობინის კოეფიციენტის მიმართ. K HMB არის საბაზრო რისკის პრემია, K SMB არის მოსალოდნელი ზომის პრემია.

Მაგალითად, R f = 6,8%, β = 0,9%, c = 0,5, K SMB = 6,3, K HMB = 5%, d = 0,3. R m = 8%.

6.8+(8-6.8)*0.9+6.3*0.5+5*0.3= ვიღებთ მოსალოდნელ ანაზღაურებას ან საჭირო ანაზღაურებას.

მოდელის უპირატესობა ის არის, რომ ის იყენებს სამ ფაქტორს. მისი მინუსი ის არის, რომ c და d კოეფიციენტები არსად არ არის გამოქვეყნებული და თავად ანალიტიკოსებმა უნდა გამოთვალონ.

მრავალფაქტორიანი მოდელი. გარდა აღნიშნული სამი ფაქტორისა, ის ითვალისწინებს სხვებსაც: მოსალოდნელ ინფლაციას, მშპ-ს ზრდას და სხვა ეკონომიკურ და პოლიტიკურ ფაქტორებს.

პრაქტიკაში, CAPM მოდელი ოპტიმალურია.

Sharpe კოეფიციენტი არის საინვესტიციო პორტფელის (აქტივის) ეფექტურობის მაჩვენებელი.

Sharpe კოეფიციენტი აჩვენებს ინვესტიციის პორტფელის ეფექტურობას და გამოითვლება ფორმულის გამოყენებით

გააფართოვეთ შინაარსი

კონტენტის ჩაკეცვა

მკვეთრი თანაფარდობა არის განმარტება

მკვეთრი თანაფარდობა- ესსაინვესტიციო პორტფელის (აქტივის) ეფექტურობის მაჩვენებელი, რომელიც გამოითვლება საშუალო რისკის პრემიის თანაფარდობით პორტფელის საშუალო გადახრასთან. სხვა სიტყვებით რომ ვთქვათ, შეგვიძლია ვთქვათ, რომ შარპის თანაფარდობა არის საშუალო დაბრუნების მათემატიკური თანაფარდობა ამ დაბრუნების საშუალო გადახრის მიმართ.

მკვეთრი თანაფარდობა არისსისტემის ეფექტურობის ერთგვარი მაჩვენებელი. რაც უფრო მაღალია ის, მით მეტ მოგებას მოიტანს სისტემა. Sharpe კოეფიციენტი იშვიათად აღემატება ერთს და ეს ძირითადად ხდება საბანკო სისტემაში ეფექტურობის განსაზღვრისას. ამ შემთხვევაში, სისტემა აჩვენებს ანაზღაურებას მაქსიმალური მოგებით.

მკვეთრი თანაფარდობა არისდაბრუნება-რისკის ურთიერთობა. ეს თანაფარდობა მიუთითებს მოსალოდნელი მოგების სტაბილურობის შესაძლო ხარისხზე.

მკვეთრი თანაფარდობაშექმნილია იმის გასაგებად, თუ რამდენად ანაზღაურებს აქტივზე შემოსავალი ინვესტორის მიერ აღებულ რისკს. როდესაც შევადარებთ ორ აქტივს ერთი და იგივე მოსალოდნელი ანაზღაურებით, შარპის მაღალი კოეფიციენტის მქონე აქტივში ინვესტიცია ნაკლებად სარისკო იქნება.

Sharpe თანაფარდობის გამოთვლის ვარიანტები

Sharpe-ის თანაფარდობის გამოსათვლელად ბევრი ვარიანტი არსებობს, მაგრამ ისინი ყველა ერთსა და იმავე იდეას ეფუძნება:

Sharpe თანაფარდობა = (Return – Risk Free Return)/ Return-ის სტანდარტული გადახრა

გაითვალისწინეთ, რომ მარჯვენა მხარე შეიძლება გამოხატული იყოს დოლარებში ან პროცენტებში, თუ განტოლების ორივე მხარე გამოხატულია იმავე ერთეულებში. რამდენიმე სიტყვა გარკვეული ტერმინების შესახებ, რომლებიც საუკეთესოდ არის გამოხატული წლიური ტერმინებით:

1. მომგებიანობა. ეს არის თანხა, რომელსაც თქვენ იღებთ თქვენი აქტივებიდან.

2. რისკების გარეშე დაბრუნება. ეს არის ფულის ოდენობა, რომლის გამომუშავებაც შეგიძლიათ აქტივებზე, რომლებიც კლასიფიცირებულია, როგორც "რისკების გარეშე" ეკონომიკურ ანალიზში, იმ კაპიტალის ოდენობით, რომელიც ექვივალენტურია იმ კაპიტალის ოდენობით, რომლითაც აპირებთ შემოსვლას იმ ბაზარზე, რომელშიც თქვენ მუშაობთ. ყველა სიტუაციაში, რამდენიმე გამონაკლისის გარდა, აქ შემოსავლის შესაბამისი მაჩვენებელი იქნება აშშ-ს სახაზინო განაკვეთი. შარპის კოეფიციენტის გაანგარიშებისას, რისკის გარეშე შემოსავალი კლებულობს პორტფელის მთლიან შემოსავალს, რათა გამოიყოს ინდიკატორის ნაწილი, რომელიც დაკავშირებულია საბაზრო რისკის დაშვებასთან. აქ ერთ-ერთი საკმაოდ სუფთა შედეგია ის, რომ ის, ვინც იღებს კაპიტალს და ინვესტირებას ახორციელებს ხაზინაში, იღებს ზუსტად ურისკო საპროცენტო განაკვეთს და, შესაბამისად, შარპის კოეფიციენტი ამ შემთხვევაში ხდება ნულოვანი, და იმ პორტფელებს, რომლებსაც ეს არ აქვთ, შეუძლია თუნდაც ასეთის მოტანა. მომგებიანობის მოკრძალებული დონე, Sharpe კოეფიციენტი უარყოფითი იქნება. მაშასადამე, შარპის კოეფიციენტი დადებითი ხდება მხოლოდ მაშინ, როდესაც მიღწეული შედეგები აღემატება სახელმწიფო ფასიანი ქაღალდების მინიმალურ განაკვეთს - ანუ, პრინციპში, ვარაუდობენ, რომ ეს მაჩვენებლები დაკავშირებულია რაიმე სახის სარისკო საბაზრო აქტივობასთან და შემდეგ შეიძლება ვისაუბროთ პოზიტიური ანაზღაურება რისკის მიხედვით.

3. დაბრუნების სტანდარტული გადახრა. ეს ჩვენი ძველი მეგობარი: ჩვენ გვეგონა, რომ ის დაგვამტვრია, მაგრამ არა; აი, სწორედ იქ, ფერფლიდან ამოდის, რათა მონაწილეობა მიიღოს რისკის კომპონენტად რისკზე მორგებული შემოსავლების გამოთვლაში. გაითვალისწინეთ, რომ უაღრესად მნიშვნელოვანია ამ სტატისტიკური მნიშვნელობის გამოხატვა შესაბამისი დროის განმავლობაში - იდეალურია, როგორც ზემოთ აღინიშნა, ერთი წლის განმავლობაში. ამ გაანგარიშების სპეციფიკიდან გამომდინარე (როდესაც ეს მაჩვენებელი პირდაპირ იცვლება დაკვირვების ნაწილობრივი მნიშვნელობების რაოდენობის კვადრატულ ფესვთან), ეს მოითხოვს დაკვირვების რაოდენობის კვადრატული ფესვის გამრავლებას ან გაყოფას. მაგალითად, დავუშვათ, რომ თქვენ გაქვთ დღიური მონაცემები ერთი წლის განმავლობაში, რომელიც განსაზღვრავს დღიურ სტანდარტულ გადახრას, ვთქვათ, $10,000 ან 1% (მოდით, კაპიტალის თანხა იყოს $1 მილიონი). წლიური სტანდარტული გადახრის საპოვნელად, ამ ფიგურას ვამრავლებთ წელიწადში სავაჭრო დღეების რაოდენობის კვადრატულ ფესვზე. თუ თქვენს კალენდარში გადაკვეთთ შაბათ-კვირას და არდადეგებს, მიიღებთ დაახლოებით 250 პლუს-მინუს ერთ-ორ დღეში და ამ რიცხვის კვადრატული ფესვი არის დაახლოებით 15,9. ამიტომ, თუ ყოველდღიური სტანდარტული გადახრა არის $10,000, ან 1%, მაშინ წლიური სტანდარტული გადახრა იქნება დაახლოებით $159,000, ანუ 15.9%.

შარპის თანაფარდობის გამოთვლის ფორმულაში ასეთი ნორმალიზება დროის ინტერვალებით უნდა განხორციელდეს, რათა შედეგები იყოს მნიშვნელოვანი. გაითვალისწინეთ, რომ ეს ფორმულა საშუალებას გაძლევთ შეცვალოთ ისეთი ფაქტორები, როგორიცაა ის ფაქტი, რომ მონაცემთა ნაკრები შეიძლება არ იყოს სრული (მაგალითად, ექვსი თვის მონაცემები) და რომ დროის პერიოდები არ იქნება აუცილებლად ერთი დღე. თუმცა, ამ იდუმალი ფენომენების ახსნაში მე დავეყრდნობი ჩემი მეგობრების მოსაზრებებს, რომლებიც პროფესიონალი არიან სტატისტიკის სფეროში.

ამ დროისთვის, ალბათ, იჩქარეთ თქვენი Sharpe-ის კოეფიციენტის გამოთვლა და გაინტერესებთ, უნდა გრცხვენოდეთ თუ იამაყოთ თქვენი შედეგებით. როგორც მარტივი წესი, ვფიქრობ, თქვენ თითქმის ყოველთვის უნდა გქონდეთ მიზანი, რომ ზემოთ მოყვანილი მეთოდით გამოთვლილი Sharpe თანაფარდობა იყოს ერთზე მეტი ან ტოლი. მაგალითად, თუ ვივარაუდებთ, რომ რისკის გარეშე საპროცენტო განაკვეთი არის 5%, ხოლო წლიური შემოსავლის სტანდარტული გადახრა არის 15%, მაშინ ასეთ პორტფელს უნდა ჰქონდეს მინიმუმ 20% მოგება, რომ მიაღწიოს ამ ზღვარს:

(20% მომგებიანობა - 5% ურისკო საპროცენტო განაკვეთი) / 15% დაბრუნების სტანდარტული გადახრა = 1.0

Რათქმაუნდა თუ მკვეთრი თანაფარდობაამ საბაზისო ღირებულებაზე ნაკლები, მაშინ თქვენ კვლავ შეგიძლიათ მიაღწიოთ საკმაოდ მაღალ ფინანსურ მიზნებს ხანგრძლივი დროის განმავლობაში; თუმცა, ასეთი შემოსავლების მიმზიდველობა რისკზე მორგებული პერსპექტივიდან ბუნებრივად მცირდება. ასეთ შემთხვევებში, კაპიტალის მიმწოდებელი (თქვენ თვითონ თუ რომელიმე სხვა ეკონომიკური სუბიექტი) საკმაოდ გონივრულად მივა იმ დასკვნამდე, რომ მისი ფული შეიძლება უფრო საინტერესო გამოყენებაში იყოს. მეორე უკიდურესობაში, მე მინახავს, რომ ზოგიერთი პორტფელი აღწევდა Sharpe-ის კოეფიციენტებს 5.0, 10.0 ან უფრო მაღალ ხანგრძლივ პერიოდებში. ასეთი - საკმაოდ იშვიათი - გამონაკლისები შეიძლება მიუთითებდეს ან უჩვეულო ბაზრის რალიზე, ან რომ გარკვეული რისკები საკმარისად არ იქნა გათვალისწინებული სტანდარტული გადახრის გამოანგარიშებისას; გირჩევთ, მსგავს სიტუაციებს დიდი სიფრთხილით მიუდგეთ.

ეს ყველაფერი მიგვიყვანს შარპის თანაფარდობის შესახებ ჩვენი საუბრის ბოლო ელემენტამდე - კერძოდ, მის შეზღუდვებამდე. ისინი დიდწილად დამოკიდებულია სტანდარტული გადახრის გაანგარიშების სიზუსტეზე, როგორც პარამეტრზე, რომელიც წარმოადგენს რისკის ხარისხს, ასევე ისტორიული შემოსავლების და ცვალებადობის განაწილების გამოყენების შესაძლებლობაზე, როგორც სამომავლო ეფექტურობის პროგნოზირების საშუალებას. როგორც ზემოთ იყო ნაჩვენები, სტანდარტული გადახრის გამოთვლასთან დაკავშირებული შეზღუდვები განპირობებულია დაშვებით, რომ პორტფელის შემოსავლები ჩვეულებრივ ნაწილდება, რაც ყოველთვის ასე არ არის. გარდა ამისა, არასტაბილურობის შაბლონები შეიძლება არ განმეორდეს - განსაკუთრებით იმ შემთხვევებში, როდესაც ცვალებადობა გამოითვლება მოკლე დროში.

იმ პრობლემების საილუსტრაციოდ, რომლებიც შეიძლება დაკავშირებული იყოს ამ შეზღუდვებთან, განიხილეთ პორტფელი, რომელშიც არაფერი ხდება, გარდა ღრმად გათამაშების ვარიანტების გაყიდვისა, რომლებიც ძალიან ახლოსაა ვადის გასვლამდე. იმის გამო, რომ ეს ოფციები ანაზღაურდება ყველა, გარდა ყველაზე ნაკლებად სავარაუდო შედეგში, პორტფელის მენეჯერები, რომლებიც იყენებენ ამ სტრატეგიებს, შეუძლიათ მიაღწიონ თანმიმდევრულ შემოსავალს დაბალი ცვალებადობით ხანგრძლივი დროის განმავლობაში - ხშირად წლების განმავლობაში. თუმცა, Sharpe-ის შესაბამისი კოეფიციენტი ფარავს იმ ფაქტს, რომ დროდადრო, ბაზარზე გარკვეული მკვეთრი ცვლილებების შედეგად, ეს პორტფელი მნიშვნელოვან ზარალს განიცდის. როდესაც ეს მოხდება, ჩვენ ვხედავთ როგორც რისკის ზემოქმედების გამოთვლის შეზღუდვებს, ასევე რისკს, რომელიც დაკავშირებულია ისტორიული შემოსავლების გამოყენებასთან, როგორც სამომავლო რისკების პროგნოზირების საშუალებას.

ამ და სხვა მიზეზების გამო, მიუხედავად იმისა, რომ Sharpe კოეფიციენტი რჩება რისკზე მორგებული შემოსავლის მნიშვნელოვან ეტალონად, ის საუკეთესოდ გამოიყენება ანალიტიკასთან ერთად, რომელიც არ ეყრდნობა მხოლოდ სტანდარტულ გადახრას რისკის გასაზომად, როგორიცაა კაპიტალის მაქსიმალური ანაზღაურება (ROMAD). ).

უილიამ შარპის ბიოგრაფია

ნობელის პრემია ეკონომიკაში 1990 წ. ფინანსური აქტივების ფასის თეორიაში შეტანილი წვლილისთვის

ამერიკელი ეკონომისტი უილიამ ფ. შარპი დაიბადა ბოსტონში (მასაჩუსეტსი). მისი მშობლები ამ დროს უნივერსიტეტს ამთავრებდნენ, მამამ ინგლისური ლიტერატურის, დედა საბუნებისმეტყველო მეცნიერებათა განხრით. შემდეგ შ-ის მამა მუშაობდა ჰარვარდის უნივერსიტეტში. 1940 წელს, ეროვნულ გვარდიაში შესვლის გამო, ოჯახი გადავიდა ტეხასში, შემდეგ კი კალიფორნიაში. სასკოლო განათლება რივერსაიდში (კალიფორნია) მიიღო. 1951 წელს ჩაირიცხა ბერკლის კალიფორნიის უნივერსიტეტის სამედიცინო სკოლაში, მაგრამ ერთი წლის შემდეგ დარწმუნდა, რომ მედიცინა არ იყო მისი მოწოდება. ის გადავიდა ლოს-ანჯელესის კამპუსში და აირჩია ბიზნესის მენეჯმენტი მომავალ სპეციალობად. პირველ სემესტრში სწავლობდა ბუღალტერიას და ეკონომიკას - ორივე კურსი ამ სპეციალობის დიპლომის მისაღებად. ბუღალტრული აღრიცხვის კურსი მოსაწყენად მიიჩნია, შ. მასზე განსაკუთრებით ძლიერი გავლენა მოახდინეს უნივერსიტეტის პროფესორებმა J.F.Weston-მა, რომელმაც ასწავლა ფინანსები და მოგვიანებით მიიპყრო შ. ეკონომიკა. 1955 წელს შ-მ მიიღო ბაკალავრის ხარისხი ეკონომიკაში, ერთი წლის შემდეგ კი მაგისტრის ხარისხი.

სამხედრო სამსახურში ხანმოკლე ყოფნის შემდეგ, შ.-მ დაიწყო მუშაობა ეკონომისტად კორპორაცია RAND-ში, სადაც იმ წლებში განხორციელდა განვითარება თამაშის თეორიის, კომპიუტერული ტექნოლოგიების, ხაზოვანი და დინამიური პროგრამირების და გამოყენებითი ეკონომიკის სფეროში. აქ შ-ს ერთობლივი მუშაობა გ.მარკოვიცთან დაიწყო პორტფელის ინვესტიციების პრობლემაზე და ფასიანი ქაღალდების ურთიერთდამოკიდებულების ამსახველი მოდელის შექმნაზე. კორპორაციაში მუშაობისას შ.-მ 1961 წელს დაიცვა სადოქტორო დისერტაცია ლოს-ანჯელესის კალიფორნიის უნივერსიტეტში „სატრანსფერო ფასების ეკონომიკაზე“ (გაყიდვის ფასები იმავე კომპანიის საწარმოებს შორის). თავის დისერტაციაში მან გამოიკვლია პორტფელის ინვესტიციების ანალიზის მთელი რიგი ასპექტები გ. მარკოვიცის მოდელზე დაყრდნობით. შ.მ მას უწოდა მოდელი ერთი კოეფიციენტით; დისერტაციის ცენტრალური იდეა იყო პოზიცია, რომ ფასიანი ქაღალდების შემოსავალი ერთმანეთთან კორელაციაშია მხოლოდ ერთი საერთო ფაქტორის გავლენის გამო. ბოლო თავში, „უსაფრთხოების ბაზრის ქცევის პოზიტიური თეორია“, წარმოადგინა ერთფაქტორიანი მოდელი, რომელიც ახლოსაა შ.-ის შემდგომ კაპიტალის აქტივების ფასწარმოქმნის მოდელთან (CAPM).

1961 წელს შ. რვა წლის განმავლობაში ის ასწავლიდა საგნების ფართო სპექტრს იქ, მათ შორის მიკროეკონომიკა, ფინანსური თეორია, კომპიუტერული მეცნიერება, სტატისტიკა და ოპერაციების კვლევა. სწავლების პროცესში შ., თავისივე სიტყვებით, გაიღრმავა ცოდნა ეკონომიკური თეორიის შესაბამისი სექციების შესახებ. 1963 წელს, ჟურნალში Management Science, მან პირველად გამოაქვეყნა რეზიუმე დისერტაციის ძირითადი იდეების შესახებ სტატიაში სათაურით "გამარტივებული მოდელი პორტფელის ანალიზისთვის". დისერტაციაში, როგორც დაადგინა, ერთი ფაქტორიანი მოდელის მსგავსი შედეგების მიღება შესაძლებელია ფასიანი ქაღალდების შემოსავალზე მოქმედი ფაქტორების რაოდენობის გათვალისწინების გარეშე. და შემდეგ წარმოდგენილი იყო სტატიაში „კაპიტალის აქტივების ფასები - საბაზრო წონასწორობის თეორია რისკის პირობებში“, რომელიც გამოქვეყნდა 1964 წელს. მან გამოიკვეთა საფონდო ფასის მოდელის საყოველთაოდ ცნობილი კაპიტალი, რომელიც იყო ნაბიჯი საბაზრო ანალიზში. ფინანსური აქტივების ფასების ფორმირება გ. მარკოვიცის მოდელის შემდგომი განვითარების მსგავსი მცდელობები განხორციელდა 60-იანი წლების შუა ხანებში. ჯ.ტრეინორი, ჯ.ლინტნერი და სხვ.

შ.-ს მიერ შემუშავებული მოდელი ეფუძნებოდა დაშვებას, რომ აქციების ინდივიდუალურ მფლობელს (ინვესტორს) შეუძლია თავიდან აიცილოს რისკი ნასესხები კაპიტალისა და სარისკო ფასიანი ქაღალდების სათანადოდ შერჩეული (ოპტიმალური) პორტფელის საშუალებით. შ.-ს მოდელის მიხედვით, რისკის ქვეშ მყოფი ფასიანი ქაღალდების ოპტიმალური პორტფელის სტრუქტურა დამოკიდებულია ინვესტორის მიერ სხვადასხვა ტიპის ფასიანი ქაღალდების სამომავლო პერსპექტივების შეფასებაზე და არა მის დამოკიდებულებაზე რისკის მიმართ. ეს უკანასკნელი აისახება მხოლოდ რისკის შემცველი აქციებისა და ინვესტიციების ერთობლიობის არჩევაში რისკის შემცველ ფასიან ქაღალდებში (მაგალითად, სახაზინო ობლიგაციებში), ან სესხებზე უპირატესობაზე. აქციონერისთვის, რომელსაც არ აქვს სპეციალური ინფორმაცია სხვა აქციონერებთან მიმართებაში, არ არსებობს მიზეზი, შეინარჩუნოს თავისი წილი ფირმის კაპიტალში სხვა აქციონერებისგან განსხვავებულ აქციებში. ეგრეთ წოდებული „ბეტა-ღირებულების“ ინდიკატორის გამოყენებით, თითოეული აქციონერის კონკრეტული წილი კომპანიის მთლიან სააქციო კაპიტალში აჩვენებს მის ზღვრულ წვლილს სარისკო ფასიანი ქაღალდების მთელი საბაზრო პორტფელის რისკში. თუ ბეტა კოეფიციენტი 1-ზე მეტია, მაშინ ასეთი აქციები საშუალოზე ზევით გავლენას ახდენენ მთელი საფონდო პორტფელის რისკზე, ხოლო თუ ბეტა კოეფიციენტი 1-ზე ნაკლებია, მაშინ ეფექტი მთელი საფონდო პორტფელის რისკზე დაბალია. საშუალოდ. შ ფასწარმოქმნის მოდელის მიხედვით, ეფექტურად მოქმედი კაპიტალის ბაზრებზე, რისკის პრემია და ფასიანი ქაღალდის მოსალოდნელი შემოსავალი შეიცვლება ბეტა ღირებულების პირდაპირპროპორციულად. ეს ურთიერთობები დაკავშირებულია ეფექტურ კაპიტალის ბაზრებზე წონასწორული ფასის ფორმირებასთან.

შ.-ს მოდელმა შესაძლებელი გახადა ფასიანი ქაღალდიდან მოსალოდნელი შემოსავლის ბეტა კოეფიციენტის გამოყენებით განსაზღვრა. მან აჩვენა, რომ რისკი შეიძლება გადაეცეს კაპიტალის ბაზარზე, სადაც შეიძლებოდა მისი ყიდვა, გაყიდვა და შეფასება. ამრიგად, რისკიანი ფასიანი ქაღალდების ფასები ისეა მორგებული, რომ პორტფელის საინვესტიციო გადაწყვეტილებები თანმიმდევრული გახდეს.

ფინანსურ ბაზრებზე ფასების თანამედროვე თეორიის საფუძვლად შ. იგი ფართოდ გამოიყენება ემპირიულ ანალიზში, გამოიყენება პრაქტიკულ კვლევებში და გახდა მნიშვნელოვანი საფუძველი გადაწყვეტილების მიღების პრაქტიკაში ეკონომიკური ცხოვრების სხვადასხვა სფეროში, უპირველეს ყოვლისა, სადაც რისკის პრემია მნიშვნელოვან როლს ასრულებს. ეს ეხება კაპიტალის ღირებულების გამოთვლებს, რომლებიც დაკავშირებულია ინვესტიციებზე გადაწყვეტილების მიღებასთან, კომპანიების შერწყმასთან, ასევე კაპიტალის ღირებულების შეფასებასთან, როგორც რეგულირებადი კომუნალური მომსახურების სფეროში ფასების საფუძვლად და ა.შ. პორტფელის ინვესტიციის მოდელთან ერთად. გ. მარკოვიცი, შ.პ.ს ფასის მოდელი შესულია ფინანსური ეკონომიკის ყველა სახელმძღვანელოში.

1968 წელს, შ.წ. სხვადასხვა მიზეზის გამო, ეს მცდელობა წარუმატებელი აღმოჩნდა და შ. მიიწვიეს სტენფორდის უნივერსიტეტის ბიზნესის სამაგისტრო სკოლაში, სადაც გადავიდა საცხოვრებლად 1970 წელს. 1970), რომელშიც მან გამოაქვეყნა ფინანსური ბაზრების თეორიის ძირითადი იდეები.

70-იან წლებში შ.მ ყურადღება გაამახვილა კაპიტალის ბაზრებზე წონასწორობის დამყარებასთან დაკავშირებული პრობლემების შესწავლაზე, აგრეთვე აქციების მფლობელის მიერ საინვესტიციო პორტფელის არჩევისას. შემდეგ, 1970-იანი წლების შუა პერიოდიდან, იგი მიმართა პენსიასთან დაკავშირებული ფონდების საინვესტიციო პოლიტიკის როლის შესწავლას. მის მიერ დაწერილი 70-იანი წლების ბოლოს. სახელმძღვანელოში „ინვესტიციები“ („Investments“, 1978; 2nd ed. 1985; 3rd ed. 1990) შეაჯამა ამ თემაზე მრავალფეროვანი ემპირიული და თეორიული მასალა. წიგნის შემოკლებული ვერსია სახელწოდებით „ინვესტიციების საფუძვლები“ გამოიცა 1989 წელს. სახელმძღვანელოზე მუშაობისას შჩ-მა შეავსო თავისი მოდელი მასში ფასების არჩევის ორვადიანი პროცედურის შემოღებით, რაც იქ არჩევის შეფასების პრაქტიკულ ინსტრუმენტებს წარმოადგენდა. არის რამდენიმე ვარიანტი. ეს მოდელი ფართოდ გამოიყენება პრაქტიკაში.

სწავლებისა და კვლევითი სამუშაოების პარალელურად, შ. მან მონაწილეობა მიიღო პორტფელის ინვესტიციების სანდოობისა და რისკის შეფასებაში, ფასიანი ქაღალდების ოპტიმალური პორტფელის შერჩევაში, ფულადი სახსრების შესაძლო შემოდინების განსაზღვრაში და ა.შ. Merrill Lynch, Pierce and Smith და Wells Fargo-ში გაამდიდრა შ.

1976-1977 წლებში შ. ჩართული იყო ეკონომიკური კვლევების ეროვნული ბიუროს (NBER) მიერ ორგანიზებულ ჯგუფში საინვესტიციო პროცესისთვის საბანკო კაპიტალის ადეკვატურობასთან დაკავშირებული საკითხების შესასწავლად. დეპოზიტების დაზღვევასა და გადაუხდელობის რისკს შორის კავშირი შეისწავლა. კომისიაზე მისი მუშაობის შედეგები შეჯამდა ხუთ სტატიაში ჟურნალში ფინანსური და რაოდენობრივი ანალიზი 1978 წელს.

70-იანი წლების ბოლოს. შ.-მ შეიმუშავა საკმაოდ მარტივი, მაგრამ ეფექტური მეთოდი პორტფელის ინვესტიციების ანალიზში მრავალი პრობლემის მოსაძებნად, რომელიც ფართოდ გავრცელდა, მიუხედავად იმისა, რომ სტატია, რომელიც აღწერს გადაწყვეტის მექანიზმს, არის "ალგორითმი პორტფელის გაუმჯობესებისთვის". - გამოუქვეყნებელი დარჩა 1987 წლამდე.

1980 წელს არჩეულ იქნა ამერიკის ფინანსური ასოციაციის პრეზიდენტად. თავის მიმღებ სიტყვაში, სახელწოდებით „დეცენტრალიზებული ინვესტიციების მენეჯმენტი“, მან გააკეთა რამდენიმე წინადადება მსხვილ საინვესტიციო ინსტიტუტებში ფულადი სახსრების პროფესიონალ საინვესტიციო მენეჯერებს შორის გაყოფის ფართოდ გავრცელებული პრაქტიკის მოსაგვარებლად.

80-იან წლებში შ.მ განაგრძო საპენსიო, სადაზღვევო და სხვა ფონდების საინვესტიციო დაგეგმვის საკითხები. იგი განსაკუთრებით დაინტერესდა საერთო საფონდო ბირჟაზე შემოსავლის მიღების პროცესით. ამ საკითხის ემპირიული კვლევის შედეგები წარმოდგენილი იყო სტატიაში „ზოგიერთი ფაქტორი, რომელიც გავლენას ახდენს ფასიანი ქაღალდების შემოსავალზე ნიუ-იორკის საფონდო ბირჟაზე, 1931-1979 წწ.“. ("ზოგიერთი ფაქტორი ნიუ-იორკის საფონდო ბირჟის უსაფრთხოების ანაზღაურებაში, 1931-1979").

შ. ცდილობდა თავისი კვლევის შედეგების განხორციელებას ფინანსური აქტივების განთავსების სპეციალისტების მომზადების კურსებში. 1983 წელს ის დაეხმარა სტენფორდის უნივერსიტეტს ერთკვირიანი სემინარის შემუშავებაში საერთაშორისო ინვესტიციების მენეჯმენტის შესახებ, რომელიც მიმართული იყო ინვესტიციის მაღალ პროფესიონალებზე. სამი წლის განმავლობაში პროგრამის ერთ-ერთი ლიდერი იყო შ. მან ხელი შეუწყო მსგავსი სამკვირიანი სასწავლო პროგრამის შექმნას იაპონური ბიზნეს სკოლისთვის და ასწავლიდა იქ ხუთი წლის განმავლობაში.

1986 წელს შ.-მ დროებით დატოვა სტენფორდის უნივერსიტეტი, რათა მოეწყო საკუთარი კვლევითი და საკონსულტაციო ფირმა Sharpe-Russell Research, რომლის მიზანი იყო რეკომენდაციების შემუშავება სადაზღვევო, საპენსიო, საქველმოქმედო და სხვა ფონდებისა და ორგანიზაციებისთვის ფასიანი ქაღალდების განთავსებისთვის. მას მხარს უჭერდა მრავალი ამერიკული საპენსიო ფონდი, ფრენკ რასელის კომპანია და პროფესიონალთა ჯგუფი. 1989 წელს შ. საბოლოოდ დაშორდა სწავლებას და გადადგა, რათა მთელი თავისი დრო და ენერგია დაეთმო თავის კომპანიას, რომელსაც ახლა უილიამ ფ. ის რჩება სტენფორდის უნივერსიტეტის ემერიტუსის პროფესორად და აგრძელებს მონაწილეობას მის აკადემიურ ცხოვრებაში.

70-80-იან წლებში. შ.მ თანამშრომლობდა საინვესტიციო საქმიანობით დაკავებულ მრავალ ორგანიზაციასთან და ფონდთან. ის არის კვლევითი ფონდისა და ფინანსური ანალიტიკოსთა ინსტიტუტის განათლებისა და კვლევის საბჭოს რწმუნებული, რაოდენობრივი კვლევების ინსტიტუტის კომიტეტის წევრი და შვეიცარიული ბანკის პორტფელის მართვის განყოფილების კონსულტანტი. ფინანსური კვლევისა და ბიზნესის განათლებაში შეტანილი წვლილისთვის შ.ს. დაჯილდოვდა ამერიკის ბიზნეს სკოლების ასამბლეის (1980) და ფინანსური ანალიტიკოსების ფედერაციის მიერ (1989).

შ.-მა მიიღო ალფრედ ნობელის პრემია ეკონომიკაში 1990 წელს გ. მარკოვიცთან და მ. მილერთან ერთად „ფინანსური აქტივების ფასის ფორმირების თეორიაში შეტანილი წვლილისთვის“, რომელიც განსახიერებულია სააქციო კაპიტალის ე.წ.

შ. ორი ქალიშვილის, დებორას და ჯონათანის მამაა. 1986 წელს ის ხელახლა დაქორწინდა. მისი მეუღლე კეტრინი პროფესიონალი მხატვარია და ამჟამად შს ოჯახის ფირმის ადმინისტრატორია.

Sharpe თანაფარდობის გაანგარიშება, გაანგარიშების ფორმულა

მკვეთრი თანაფარდობაგვიჩვენებს ურთიერთობას მომგებიანობასა და რისკს შორის, კერძოდ, ზომავს პორტფელის ჭარბ შემოსავალს რისკის ერთეულზე. რაც უფრო მაღალია კოეფიციენტი, მით უფრო მაღალია ფონდის ისტორიული შემოსავალი რისკის ერთეულზე. შარპის კოეფიციენტი აფასებს კაპიტალის მიახლოების ხარისხს ექსპონენციალური ზრდის ტემპთან, ან თუ რამდენად სტაბილურია შემოსავალი. რამდენადაც კაპიტალის მრუდი მიდრეკილია ექსპონენციალურიკენ, შარპი მიისწრაფვის უსასრულობისკენ. სხვა სიტყვებით რომ ვთქვათ, Sharpe მიდრეკილია უსასრულობისკენ, რადგან ყველა თვიური ანაზღაურება მიდის საკუთარ საშუალო მნიშვნელობამდე. გამოდის, რომ ინვესტორები, რომლებიც ყურადღებას ამახვილებენ შარპის კოეფიციენტზე, ცდილობენ მიიღონ სტაბილური შემოსავალი. ამ შემთხვევაში, შემოსავლის სტაბილურობა ნიშნავს მოგების მუდმივობას, თუ თქვენ ცდილობთ მიიღოთ მაქსიმალური შემოსავალი მოცემული რისკისთვის, ე.ი. თუ ვაჭრობთ მოგების მიღების ოპტიმალური სტრატეგიის გამოყენებით, მაშინ კაპიტალის მრუდს არ ექნება ექსპონენციალური ფორმა მუდმივი ზრდის ტემპით. საშუალო ზრდის ტემპი შეიცვლება, ასეთია ბაზრის ბუნება - მასში სტაბილური მომგებიანობა შეუძლებელია. ამასთან, თუ ხელოვნურად შეზღუდავთ მომგებიანობას, შეგიძლიათ მიაღწიოთ კაპიტალის მრუდის მუდმივ ზრდას და, შესაბამისად, გაზარდოთ Sharpe თანაფარდობა. მაგრამ ასეთი ღონისძიება გამოიწვევს მოგების შემცირებას და აღდგენის ფაქტორს. ვაჭრობა ამ შემთხვევაში არ იქნება ოპტიმალური. დასკვნა: შარპი პოულობს სტაბილურ ვაჭრობას, მაგრამ, ზოგადად, არა ოპტიმალურ ვაჭრობას. ვის უნდა ჰქონდეს მეტი Sharpe ცხადია, რომ ყველაზე მაღალი Sharpe მნიშვნელობა იქნება მათთვის, ვინც ამ პარამეტრის მაქსიმიზაციას ცდილობს. ასეთ ადამიანებთან კონკურენცია აზრი არ აქვს და არც არის საჭირო. ასეთი ხალხი არასდროს მინახავს და დიდი ალბათობით არც არსებობენ. მიუხედავად იმისა, რომ ვიღაცამ შესთავაზა შარპის კოეფიციენტის გამოყენება ალპარის კონკურსში ტრეიდერების შესაფასებლად. სწორედ აქ ვიხილავთ ასეთ ადამიანებს.

წინადადება რომ ყოფილიყო მიღებული, კონკურსის შედეგები საკმაოდ სასაცილო იქნებოდა. თუმცა საინტერესოა, რომ თუ ამ კოეფიციენტის ასამაღლებლად არანაირ მაქინაციებს არ გამოიყენებ, მაშინ ვის ექნება მეტი შარპი? ცხადია, ტრეიდერები, განსაკუთრებით პიპ ტრეიდერები და პორტფელის ტრეიდერები. რაც უფრო მცირეა ტრეიდერის ვადა, მით უფრო სტაბილურია მოგება თვეების განმავლობაში. ამიტომ, ტრეიდერებს აქვთ შანსი მიიღონ შედარებით დიდი Sharpe-ის ღირებულება. რაც შეეხება პორტფელის ვაჭრობას, ყველაფერი ასევე ნათელია - დივერსიფიკაცია არბილებს შემოსავალს, აახლოებს კაპიტალს ექსპონენციალურთან. ეს ყველაზე რთული იქნება მათთვის, ვინც ვაჭრობს ერთ ინსტრუმენტზე და გრძელვადიან პერსპექტივაში. მათი Sharpe ახლოს იქნება ნულთან, თუ ვაჭრობის მქონე ინსტრუმენტების ჩარტებს არ აქვთ დიდი Sharpe. ვებგვერდები წერენ, რომ შარპი ინვესტიციების ეფექტურობაზე საუბრობს. და ისინი აყალიბებენ ფონდის რეიტინგებს ამ თანაფარდობის საფუძველზე. სინამდვილეში, ეს არაფერს ამბობს ეფექტურობაზე. საუბარია მხოლოდ მოგების სტაბილურობის ხარისხზე. სტაბილურობა არ არის ეფექტურობა, ეს ცნებები არ უნდა იყოს აღრეული. სხვადასხვა ფონდების შარპის კოეფიციენტების შედარებით, ხედავთ, რომელ მათგანს აქვს უფრო სტაბილური მოგება. თუ თავად მოგებას არ მიაქცევთ ყურადღებას, მაშინ ფულის ყველაზე ეფექტურ ინვესტიციად შეგიძლიათ ჩათვალოთ ურთიერთდახმარების ფონდი 12%-იანი სარგებელით, რომელიც ნაჩვენებია ამ ფონდის შექმნის შემდეგ. აქედან გამომდინარეობს დასკვნა: თუ იყენებთ Sharpe თანაფარდობას, ეს უნდა გაკეთდეს ისეთ პარამეტრთან ერთად, როგორიცაა წლიური მომგებიანობა. სხვათა შორის, ბანკებს აქვთ ყველაზე დიდი Sharpe. თუ გავითვალისწინებთ ურისკობის განაკვეთს ნულის ტოლი, მაშინ მათი რისკი არის ათასობით – მიუწვდომელი რიცხვი ტრეიდერისთვის. ბანკები მიმართავენ ამ კოეფიციენტის ხელოვნურად გაზრდის მეთოდს - ისინი გადაანაწილებენ მოგებას. თუ მოგება აღემატება ფიქსირებულ პროცენტს, მაშინ ზედმეტს დებენ თავიანთ რეზერვში.

თუ მოგება არ მიაღწევს საჭირო პროცენტს, ისინი ავსებენ მას რეზერვიდან, რითაც უზრუნველყოფენ სტაბილურ გადახდას. Ეგრე. როგორ გამოვიყენოთ შარპის კოეფიციენტი მარტივი შემთხვევა: არის 2 ფონდი, ორივეს აქვს 100% წლიური შემოსავალი, ხოლო ერთს აქვს დაბალი შარპი, ხოლო მეორეს აქვს მაღალი. ჩვენ შეგვიძლია დარწმუნებით ვთქვათ, რომ უფრო მომგებიანი და, რა თქმა უნდა, ფსიქოლოგიურად უფრო მშვიდია, ინვესტირება ფონდში ყველაზე მაღალი Sharpe ღირებულებით.

ამ შემთხვევაში, დიდი ალბათობით, პირველ თვეში მივიღებთ მოგებას, ხოლო სხვა ფონდში, ნაკლები სტაბილურობის გამო, თავიდან შეიძლება არ იყოს მოგება, ან შეიძლება იყოს დაკლება, თუმცა, ასევე ძალიან დიდი მოგება. მოკლე დროში. უფრო მაღალი Sharpe ღირებულების მქონე ფონდს ექნება მოგება უფრო თანაბრად გადანაწილებული დროის განმავლობაში. Sharpe-ის მცირე ღირებულების მქონე ფონდისთვის შეიძლება მომგებიანი იყოს ანგარიშის შეწყვეტის ან უმოქმედობის დროის მოლოდინი. მიუხედავად იმისა, რომ არ აქვს აზრი მაღალი Sharpe-ის მქონე ფონდში ინვესტიციის გადადებას - ეს, სავარაუდოდ, ხელს შეუწყობს შესაძლო მოგების დაკარგვას. მართალია, იგივე Sharp-ს შეუძლია ისაუბროს ტრეიდერების გატაცებაზე პიპსინგის მიმართ. რამდენად უკავშირდება ეს რისკს, უკვე რთულია შეფასება.

სამი პრობლემა შარპის თანაფარდობასთან დაკავშირებით

მიუხედავად იმისა, რომ Sharpe თანაფარდობა არის სასარგებლო საზომი, მას აქვს მთელი რიგი პოტენციური უარყოფითი მხარეები.

1. მოგების გაზომვა ში მკვეთრი თანაფარდობა.

ეს საზომი - საშუალო თვიური შემოსავალი (ან ანაზღაურება სხვა პერიოდის განმავლობაში) გამოხატული წლიური პროცენტით - უფრო სასარგებლოა მომავალი თვის სავარაუდო შესრულების შესაფასებლად, ვიდრე მთელი წლის განმავლობაში. მაგალითად, დავუშვათ, რომ მენეჯერი ყოველთვიურად იღებს 40% მოგებას ექვსი თვის განმავლობაში, ხოლო დანარჩენ 6 თვეს მოუტანს მას 30% ზარალი. ყოველთვიური საშუალოზე დაფუძნებული წლიური მოგების გამოანგარიშებით ვიღებთ 60%-ს (12 x 5%). თუმცა, თუ პოზიციის ზომა მორგებულია არსებული აქტივების შესატყვისად, როგორც ამას მენეჯერების უმეტესობა აკეთებს, წლის რეალური მოგება იქნება -11%. ეს მოხდება, რადგან პერიოდის დასაწყისში შენახული აქტივების ყოველ დოლარზე, პერიოდის ბოლოს დარჩება მხოლოდ $0,8858 ((1,40)6 x (0,70)6 = 0,8858).

როგორც ეს მაგალითი გვიჩვენებს, თუ თქვენ გაინტერესებთ პოტენციური ანაზღაურების შეფასება გაფართოებულ პერიოდში, და არა მხოლოდ მომდევნო თვეში ან სხვა ინტერვალში, შარპის თანაფარდობაში გამოყენებული ანაზღაურების გაზომვამ შეიძლება გამოიწვიოს უზარმაზარი დამახინჯება. თუმცა, ამ პრობლემის გვერდის ავლა შესაძლებელია გეომეტრიული საშუალოს გამოყენებით (საშუალო არითმეტიკულისგან განსხვავებით) საშუალო თვიური მოგების გაანგარიშებისას, რომელიც შემდეგ გამოიხატება წლიური პროცენტის სახით Sharpe-ის თანაფარდობის მრიცხველის მისაცემად.

ეს ვარაუდობს, რომ სავაჭრო აქტივები მუდმივია (მოგება ამოღებულია და ზარალი ანაზღაურდება). სხვა სიტყვებით რომ ვთქვათ, ზარალის შემთხვევაში არ ხდება მოგების რეინვესტირება და ინვესტიციის შემცირება. ზოგადად რომ ვთქვათ, რეინვესტირების ჩათვლით შემოსავლების გამოთვლა სასურველია, ეს უფრო მეტად კომპენსირდება იმ მნიშვნელოვანი უპირატესობით, რომ არ არის საჭირო მინიმალური აქტივების მოთხოვნების შეფასება სავაჭრო სისტემის შემთხვევაში. უფრო მეტიც, სისტემა, რომელსაც აქვს უფრო მაღალი მოგება, რომელიც გამოითვლება რეინვესტიციების გათვალისწინების გარეშე, ყველაზე ხშირად აჩვენებს უფრო მაღალ მოგებას მათი გათვალისწინებით.

ეს განყოფილება ადაპტირებულია J. Schwager-იდან, “Alternative to Sharpe Ratio Better Measure of Performance,” Futures, გვ. 57-58, მარტი 1985 წ.

გეომეტრიული საშუალო წლიური შემოსავალი ზუსტად ექვივალენტურია საშუალო წლიური მოგების, რეინვესტიციის ჩათვლით, რომელიც განხილულია ამ თავში აქტივების ღირებულების მაქსიმალურ შემცირებასთან შემოსავლების თანაფარდობის შესახებ.

2. შარპის კოეფიციენტი არ განასხვავებს აქტივების ღირებულებებში მაღლა და ქვევით მოძრაობას. მკვეთრი თანაფარდობა

ზომავს არასტაბილურობას და არა რისკს. და ეს სულაც არ არის იგივე.

შარპის თანაფარდობაში გამოყენებული რისკის ღონისძიების თვალსაზრისით, ე.ი. დაბრუნების სტანდარტული გადახრა, ზევით და ქვევით რხევები ერთნაირად ცუდად ითვლება. ამრიგად, Sharpe კოეფიციენტი უარყოფითად აისახება მენეჯერს, რომელიც განიცდის აქტივების სპორადულ, მკვეთრ ზრდას, მაშინაც კი, თუ აქტივების ღირებულების შემცირება მცირეა.

3. შარპის თანაფარდობა არ განასხვავებს მონაცვლეობასა და თანმიმდევრულ დანაკარგებს შორის. რისკის საზომი Sharpe თანაფარდობაში (სტანდარტული გადახრა) არ არის დამოკიდებული მოგებისა და წაგების პერიოდების თანმიმდევრობაზე.

წყაროები სტატიისთვის "Sharpe Ratio"

ru.wikipedia.org - თავისუფალი ენციკლოპედია ვიკიპედია

aboutforex.biz - ფორექსის ვებსაიტი: მარტივი კომპლექსური საკითხების შესახებ

investpark.ru - ინვესტორის პორტალი

pifcapital.ru - ურთიერთდახმარების ფონდის კაპიტალის ვებგვერდი

dic.academic.ru - აკადემიკოსის ფინანსური ლექსიკონი

klosvalera.narod.ru - საიტი ნდობის მართვის შესახებ

progi-forex.ru - ვაჭრობა ფორექსის ბაზარზე

როგორც ზემოთ აღვნიშნეთ, მარკოვიცის მოდელი არ იძლევა ოპტიმალური პორტფელის არჩევის საშუალებას, არამედ განსაზღვრავს ეფექტური პორტფოლიოების კომპლექტს. თითოეული ეს პორტფელი უზრუნველყოფს ყველაზე მაღალ მოსალოდნელ ანაზღაურებას რისკის დონის დასადგენად. თუმცა, მარკოვიცის მოდელის მთავარი მინუსი არის ის, რომ ის მოითხოვს ძალიან დიდ ინფორმაციას. W. Sharpe-ის მოდელში გამოყენებულია გაცილებით მცირე ინფორმაცია. ეს უკანასკნელი შეიძლება ჩაითვალოს მარკოვიცის მოდელის გამარტივებულ ვერსიად. მიუხედავად იმისა, რომ მარკოვიცის მოდელს შეიძლება ეწოდოს მრავალ ინდექსის მოდელი, შარპის მოდელს ეწოდება დიაგონალური მოდელი ან ერთი ინდექსის მოდელი.

Sharp-ის მიხედვით, ცალკეულ აქციებზე შემოსავალი დიდ კორელაციაშია მთლიანი ბაზრის ინდექსთან, რაც ბევრად აადვილებს ეფექტური პორტფელის პოვნას. Sharpe მოდელის გამოყენება მნიშვნელოვნად ნაკლებ გამოთვლებს მოითხოვს, ამიტომ აღმოჩნდა უფრო შესაფერისი პრაქტიკული გამოყენებისთვის.

შარპმა ბაზარზე აქციების ქცევის გაანალიზებისას მივიდა დასკვნამდე, რომ სულაც არ არის აუცილებელი თითოეული აქციის ერთმანეთთან კოვარიანტობის დადგენა. სავსებით საკმარისია იმის დადგენა, თუ როგორ ურთიერთქმედებს თითოეული აქცია მთელ ბაზართან. და რადგან ჩვენ ვსაუბრობთ ფასიან ქაღალდებზე, აქედან გამომდინარეობს, რომ ჩვენ უნდა გავითვალისწინოთ ფასიანი ქაღალდების ბაზრის მთელი მოცულობა. თუმცა, უნდა გვახსოვდეს, რომ ფასიანი ქაღალდების და, უპირველეს ყოვლისა, აქციების რაოდენობა ნებისმიერ ქვეყანაში საკმაოდ დიდია. მათთან ყოველდღიურად ტარდება დიდი რაოდენობით ტრანზაქცია, როგორც საბირჟო, ისე ურეცეპტო ბაზარზე. აქციების ფასები მუდმივად იცვლება, ამიტომ თითქმის შეუძლებელია რაიმე ინდიკატორის დადგენა მთელი ბაზრის მოცულობისთვის. ამასთან, დადგინდა, რომ თუ ჩვენ შევარჩევთ ფასიანი ქაღალდების გარკვეულ რაოდენობას, ისინი საკმაოდ ზუსტად შეძლებენ ფასიანი ქაღალდების მთელი ბაზრის მოძრაობის დახასიათებას. საფონდო ინდექსები შეიძლება გამოყენებულ იქნას, როგორც ასეთი ბაზრის ინდიკატორი.

ზემოაღნიშნულიდან გამომდინარე, თუ გავითვალისწინებთ აქციების ქცევას ერთმანეთთან, ჩვენ დავადგინეთ, რომ საკმაოდ რთული ან თითქმის შეუძლებელია ისეთი აქციების პოვნა, რომელთა შემოსავალს აქვს უარყოფითი კორელაცია. აქციების უმეტესობა იმატებს ღირებულებით, როდესაც ეკონომიკა იზრდება და ღირებულება ეცემა, როდესაც ეკონომიკა დაეცა.

რა თქმა უნდა, შეგიძლიათ იპოვოთ რამდენიმე აქცია, რომელიც გაძვირდა განსაკუთრებული გარემოებების გამო, როდესაც სხვა აქციები დაეცა. უფრო რთულია ასეთი აქციების მოძებნა და ლოგიკური ახსნა იმისა, რომ ეს აქციები მომავალში გაიზრდება, ხოლო სხვა აქციების ღირებულება შემცირდება. ამრიგად, პორტფელიც კი, რომელიც შედგება აქციების ძალიან დიდი რაოდენობით, ექნება მაღალი რისკის ხარისხს, თუმცა რისკი გაცილებით ნაკლები იქნება, ვიდრე მთელი თანხის ინვესტიცია ერთი კომპანიის აქციებში.

იმისათვის, რომ უფრო ზუსტად გავიგოთ, რა გავლენას ახდენს პორტფელის სტრუქტურა პორტფელის რისკზე, მოდით მივმართოთ ნახ. 7, რომელიც გვიჩვენებს, თუ როგორ მცირდება პორტფელის რისკი, თუ პორტფელში აქციების რაოდენობა იზრდება. ნიუ-იორკის საფონდო ბირჟაზე ჩამოთვლილი ერთი აქციისგან შემდგარი „საშუალო პორტფოლიოს“ სტანდარტული გადახრა არის დაახლოებით 28%. საშუალო პორტფელი, რომელიც შედგება ორი შემთხვევით შერჩეული აქციისგან, ექნება უფრო მცირე სტანდარტული გადახრა - დაახლოებით 25%. თუ პორტფელში აქციების რაოდენობა გაიზრდება 10-მდე, მაშინ ასეთი პორტფელის რისკი მცირდება დაახლოებით 18%-მდე. გრაფიკი გვიჩვენებს, რომ პორტფელის რისკი მცირდება და უახლოვდება გარკვეულ ზღვარს, როგორც პორტფელის ზომა იზრდება. პორტფელი, რომელიც შედგება ყველა აქციისგან, რომელსაც ჩვეულებრივ უწოდებენ საბაზრო პორტფელს, ექნება სტანდარტული გადახრა დაახლოებით 15.1%. ამრიგად, საშუალო ცალკეული აქციების თანდაყოლილი რისკის თითქმის ნახევარი შეიძლება აღმოიფხვრას, თუ აქცია ინახება 40 ან მეტი აქციის პორტფელში. თუმცა, გარკვეული რისკი ყოველთვის რჩება, რაც არ უნდა ფართოდ იყოს დივერსიფიცირებული პორტფელი.

აქციების რისკის იმ ნაწილს, რომელიც შეიძლება აღმოიფხვრას პორტფელში არსებული აქციების დივერსიფიკაციით, ეწოდება დივერსიფიცირებადი რისკი (სინონიმები: არასისტემატური, სპეციფიკური, ინდივიდუალური); რისკის იმ ნაწილს, რომელიც არ შეიძლება აღმოიფხვრას, ეწოდება არადივერსიფიკაციადი რისკი (სინონიმები: სისტემატური საბაზრო რისკი).

ფირმის სპეციფიკური რისკი დაკავშირებულია ისეთ მოვლენებთან, როგორიცაა კანონმდებლობის ცვლილებები, გაფიცვები, წარმატებული ან წარუმატებელი მარკეტინგული პროგრამა, მნიშვნელოვანი კონტრაქტების მოგება ან დაკარგვა და სხვა მოვლენები, რომლებიც გავლენას ახდენს კონკრეტულ ფირმაზე. ასეთი მოვლენების გავლენა საფონდო პორტფელზე შეიძლება აღმოიფხვრას პორტფელის დივერსიფიკაციის გზით. ამ შემთხვევაში, ერთ კომპანიაში არახელსაყრელი მოვლენები კომპენსირდება მეორე კომპანიაში ხელსაყრელი განვითარებით. მთავარი ის არის, რომ ნებისმიერი ინდივიდუალური მარაგის რისკის მნიშვნელოვანი ნაწილი შეიძლება აღმოიფხვრას დივერსიფიკაციის გზით.

საბაზრო რისკი წარმოიქმნება ფაქტორებიდან, რომლებიც გავლენას ახდენენ ყველა ფირმაზე. ასეთი ფაქტორები მოიცავს ომს, ინფლაციას, წარმოების შემცირებას, საპროცენტო განაკვეთების ზრდას და ა.შ. ვინაიდან ასეთი ფაქტორები გავლენას ახდენს ფირმების უმეტესობაზე იმავე მიმართულებით, საბაზრო ან სისტემატური რისკი არ შეიძლება აღმოიფხვრას დივერსიფიკაციის გზით.